📖 약 16분 소요

미국 증시 버블 신호 5가지 매트릭스

2026년 5월 기준 · 닷컴 버블(2000) 대비 평가

해석: 5개 지표 중 4개(버핏지수·실러PER·신용잔고·M7)가 닷컴 수준에 도달하거나 초과. VIX는 4월 10대 후 5월 17선으로 정상화 진행 중.

출처: 블록미디어, 파이낸셜뉴스, FRED, S&P 다우존스 (2025-11~2026-05 발표 기준)

오늘의 주제: 미국 증시를 둘러싼 버블 경고 지표 5가지를 닷컴 버블과 비교해 점검합니다. 버핏지수 225%, 실러 PER 40 초과, 신용잔고 GDP 대비 닷컴 +47%, M7 집중도 33.7% — 4가지 핵심 신호가 사상 최고 수준입니다. (수치는 2025-11~2026-05 발표 기준)

거품 경고가 매년 나오는데 왜 또 봐야 할까

미국 증시 버블 신호는 사실 매년 나옵니다. 2016년에도, 2019년에도, 2021년에도 “거품이다”는 경고가 쏟아졌습니다. 그런데 시장은 계속 올랐죠.

그러면 이번 경고도 그냥 무시해도 될까요? 이번엔 다릅니다. 단일 지표 하나가 아니라 5개 지표 중 4개가 핵심 경고를 켰고, 그중 3개는 닷컴 버블 수준을 이미 넘어섰습니다.

1996년 그린스펀이 “비이성적 과열”을 경고했지만 닷컴 버블은 4년 더 지속됐습니다. 거품은 예측 가능한 시점에 터지지 않아요. 하지만 신호가 켜졌을 때 아무 준비도 안 하는 것과, 상황을 인식하고 포트폴리오를 점검해두는 것은 결과가 다릅니다.

신호 1. 버핏 지수 — 225%, 닷컴 162% 넘었다

버핏 지수(Market Cap to GDP)는 미국 전체 주식 시가총액을 국내총생산(GDP)으로 나눈 숫자입니다. 워런 버핏이 “시장 전체 밸류에이션을 보는 최고의 단일 지표”라고 언급해 이 이름이 붙었습니다.

쉽게 말하면 “주식시장이 실물경제 대비 얼마나 부풀어 있는가”를 보는 척도입니다. 장기 평균은 약 120% 수준이고, 200%를 넘으면 “심각한 과열” 구간으로 간주합니다.

| 시점 | 버핏 지수 | 평가 |

|---|---|---|

| 장기 평균 (20년) | 약 120% | 기준선 |

| 닷컴 버블 정점 (2000) | 162.6% | 당시 사상 최고 |

| 2021 강세장 정점 | 218.7% | 코로나 유동성 |

| 2025년 11월 ~ 2026년 초 | 225% | 사상 최고 |

닷컴 버블 때 162.6%였던 지표가 2025년 11월 기준 225%입니다. 당시 대비 약 62%p, 비율로는 약 38% 더 높은 수준에서 움직이고 있습니다(블록미디어).

한국 투자자에게도 남의 이야기가 아닙니다. 코스피 기준 한국 증시의 버핏 지수는 260%(2026년 5월 기준)로, 미국보다도 더 높은 상황입니다(파이낸셜뉴스).

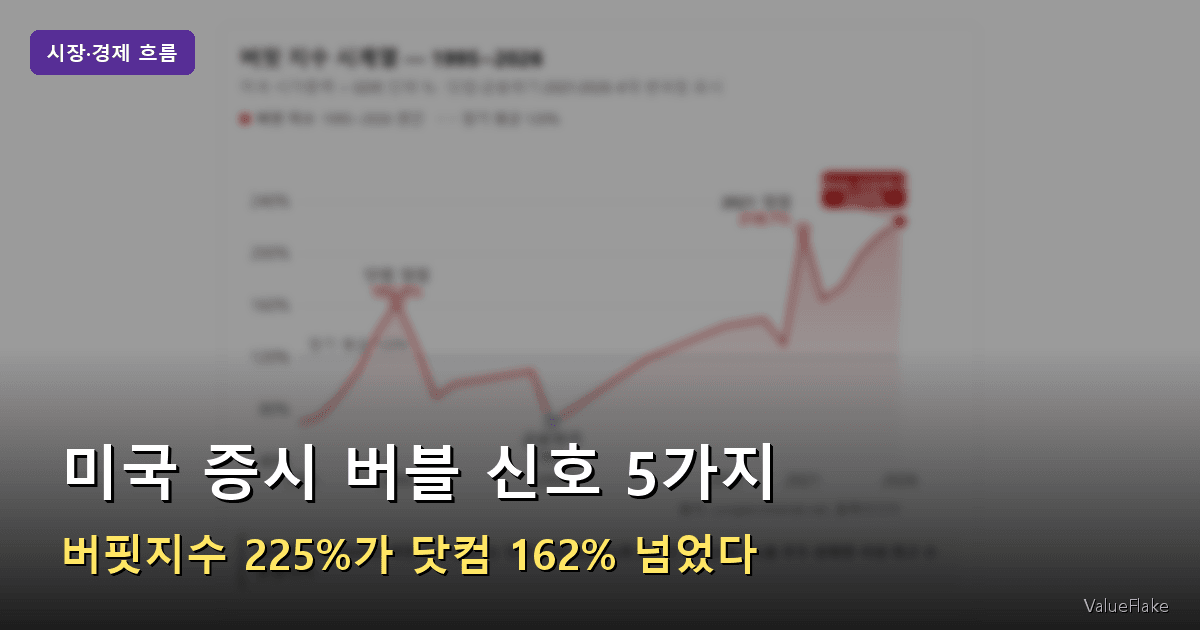

버핏 지수 시계열 — 1995~2026

미국 시가총액 ÷ GDP, 단위 % · 닷컴·금융위기·2021·2026 4대 변곡점 표시

1995년부터 지금까지 버핏 지수 시계열을 보면, 닷컴·2008·2021 정점이 뚜렷하게 보입니다. 2026년 현재는 그 모든 정점을 넘어섰습니다.

신호 2. 실러 PER — 155년 중 단 두 번, 닷컴과 지금

실러 PER(Shiller P/E, CAPE Ratio)은 노벨경제학상 수상자 로버트 실러 교수가 개발한 밸류에이션 지표입니다. 일반 PER(주가수익비율)과 다르게, 단일 연도 실적이 아니라 10년간 인플레이션 조정 평균 이익으로 주가를 나눕니다.

단기 실적 변동에 흔들리지 않아 장기 거품 여부를 판단하는 데 적합합니다.

| 시점 | 실러 PER (CAPE) |

|---|---|

| 장기 평균 (1871년~) | 17.3배 ([Multpl.com](https://www.multpl.com/shiller-pe)) |

| 닷컴 버블 정점 (2000) | 44.19배 |

| 2021 정점 | 약 38배 |

| 2026년 1월 | 40.58~42.05배 |

실러 PER이 40을 넘은 건 1871년 이후 155년 역사에서 단 두 번입니다. 닷컴 버블 직전, 그리고 지금입니다(NPR).

장기 평균 17.3배와 비교하면 현재 시장은 135% 프리미엄을 얹은 채로 거래되고 있습니다. 이 프리미엄이 정당화될 만큼 기업 이익이 더 빠르게 성장할 수 있다면 버블이 아닙니다. 하지만 그 기대가 빗나갔을 때 조정 폭도 그만큼 커집니다.

신호 3. 신용잔고 — GDP 대비 닷컴 +47%

신용잔고는 투자자가 증권사에서 돈을 빌려 주식을 산 총액입니다. 쉽게 말하면 “지금 시장에 얼마나 많은 사람이 빚을 내서 투자하고 있는가”를 보는 숫자입니다.

신용잔고가 급증하면 두 가지 위험이 동시에 커집니다. 첫째, 주가 하락 시 증권사가 강제로 담보를 팔아버리는 반대매매 도미노. 둘째, 레버리지 투자자들의 공황 매도로 하락폭이 증폭됩니다.

| 시점 | 신용잔고 | GDP 대비 |

|---|---|---|

| 닷컴 버블 정점 (2000) | 2,780억 달러 | 2.6% |

| 2021 정점 | 9,350억 달러 | 3.5% |

| 2026년 1월 | 1조 2,800억 달러 | — |

| 2026년 3월 | — | 3.83% ([GuruFocus](https://www.gurufocus.com/economic_indicators/4266/finra-investor-margin-debt-relative-to-gdp)) |

2026년 3월 기준 GDP 대비 신용잔고는 3.83%에 달해 닷컴 정점(2.6%) 대비 약 47% 더 높습니다. 2025년 6월부터 2026년 1월까지 8개월 연속 사상 최고를 경신했습니다(Advisor Perspectives).

신용잔고 vs S&P500 — 누적 성장률 격차

2009년 3월 저점 이후 누적 성장률 (2026년 1월 기준)

출처: Advisor Perspectives (FINRA Margin Debt, 2026-02), GuruFocus (FINRA Investor Margin Debt / GDP, 2026-03)

더 중요한 비교가 있습니다. 같은 기간 실제 시장(S&P500)은 약 331.8% 성장했는데, 신용잔고는 무려 505.5% 늘었습니다(Advisor Perspectives). 시장보다 빚이 훨씬 빠르게 쌓였다는 뜻이죠.

⚠️ 신용잔고가 급증한 뒤 시장이 10~15% 하락하면, 반대매매가 연쇄적으로 터지며 추가 하락을 유발합니다. 닷컴 버블 붕괴 시기에도 이 구조가 그대로 작동했습니다.

신호 4. M7 집중도 — S&P 500의 33.7%가 7개 회사

M7은 애플, 마이크로소프트, 엔비디아, 아마존, 알파벳, 메타, 테슬라 등 미국 빅테크 7개 기업을 가리킵니다(Magnificent Seven, 매그니피센트 세븐). 이 7개 기업이 S&P500 시가총액에서 차지하는 비중을 집중도 지표로 씁니다.

집중도가 높을수록 한두 종목이 흔들릴 때 지수 전체가 받는 충격이 커집니다. 분산투자의 의미가 약해지는 거죠.

S&P500 — M7 집중도 추이 (2016 → 2026)

매그니피센트 7 비중이 12.5% → 33.7%로 10년간 +21.2%p 상승

기준: 2026.04 / 출처: Russell Investments, Motley Fool

| 시점 | M7 비중 | Top 10 비중 |

|---|---|---|

| 2016년 | 12.5% | 약 18% |

| 2021년 | 약 25% | 약 30% |

| 2026년 4월 | 33.7% | 40% |

10년 만에 M7 비중이 12.5%에서 33.7%(2026년 4월 기준)로 두 배 이상 뛰었습니다(Russell Investments, Motley Fool). VOO나 SPY 같은 S&P500 ETF를 갖고 있다면, 알고 보면 자산의 3분의 1이 7개 회사에 집중돼 있는 셈입니다.

💡 자신의 ETF 포트폴리오에서 M7 노출 비중을 확인하려면 ETF닷컴(ETF.com) 또는 각 ETF 공식 홈페이지의 Top Holdings 섹션을 확인하세요. S&P500 지수 자체의 Top 10 비중은 40%(2025년 말 기준)이며, VOO ETF의 실제 보유 Top 10 비중은 약 36% 수준입니다.

S&P500 지수 투자가 “분산”이라는 인식도 조금 달라질 필요가 있습니다. 현재 구조에서는 M7이 급락하면 지수 전체가 흔들리는 구조이기 때문입니다.

2026년 S&P500 하락 배경에 대해서는 이 글에서 자세히 다뤘습니다: S&P500 하락 이유 2026 — AI·관세·GDP 삼중 악재

신호 5. VIX 정상화 진행

VIX(Volatility Index, 공포지수)는 향후 30일간 S&P500 변동성에 대한 시장의 기대치를 수치화한 지표입니다. 시카고옵션거래소(CBOE)가 산출하며, 숫자가 높을수록 시장 참여자들이 앞으로 변동성이 클 것으로 예상한다는 뜻입니다.

| 시점 | VIX 수준 | 비고 |

|---|---|---|

| 닷컴 2000년 연평균 | 약 23 (최대 33) | FRED 기준 |

| 평상시 평균 | 15~20 | — |

| 2017년 (Volmageddon 직전) | 10대 | 2018년 2월 폭락 직전 |

| 2026년 4월 초 | 10.2~10.8 | 7년 만 최저 |

| 2026년 5월 8일 | 17.19 | 평상시 범위로 복귀 |

VIX가 10대 초반으로 떨어지면 시장이 “앞으로 아무 문제 없다”고 안일하게 보고 있다는 신호입니다(FinancialContent). 2017년에도 VIX가 10대 초반까지 떨어진 뒤, 2018년 2월 단 하루에 VIX가 두 배로 뛰며 인버스 변동성 ETF가 붕괴하는 ‘Volmageddon(볼마게돈)’ 사태가 터졌습니다.

다만 5월 들어 VIX는 평상시 범위인 17선으로 복귀했습니다. 이는 4월의 안일 구간이 일부 해소됐다는 뜻이지만, 여전히 닷컴 평균(약 23)보다 낮아 “정상화 중” 단계로 해석됩니다(FRED ^VIX 시계열).

특히 위험한 점이 있습니다. 리스크 패리티(risk-parity) 펀드는 변동성이 낮을수록 레버리지를 늘리도록 설계되어 있습니다. VIX가 10에서 20으로 올라가는 것만으로도 수천억 달러 규모의 강제 매도가 일어날 수 있습니다.

닷컴 / 2021 / 2026 — 3시점 비교표

어디까지 닮았는지 한눈에 보겠습니다.

| 지표 | 닷컴 (2000) | 2021 정점 | 2026 현재 (평가) |

|---|---|---|---|

| 버핏 지수 | 162.6% | 218.7% | 225% — 사상 최고 (닷컴 +38%) |

| 실러 PER | 44.19배 | 약 38배 | 40~42배 — 닷컴 근접 |

| 신용잔고 GDP비 | 2.6% | 3.5% | 3.83% — 닷컴 +47% |

| M7/Top10 집중 | 비교 자료 없음 | 25%/30% | 33.7%/40% — 사상 최고 |

| VIX | 약 23 (연평균) | 16~20 | 4월 10대 → 5월 17선 — 정상화 진행 |

3개 신호(버핏지수·신용잔고·M7 집중도)는 이미 닷컴 수준을 넘어섰고, 실러 PER은 닷컴(44.19배) 근접 수준(40~42배)에 와 있습니다. VIX는 4월에 10대 초반까지 떨어졌으나 5월 들어 17선으로 복귀해 “정상화 진행” 단계입니다. 2021년 정점과 비교해도 버핏 지수와 신용잔고 모두 한 단계 더 높아졌습니다.

그래도 아직 거품이 더 부풀 수 있다

버블 신호가 켜졌다고 해서 당장 시장이 무너지는 건 아닙니다. 몇 가지 반론도 살펴봐야 합니다.

첫째, 금리 환경이 다릅니다. 버핏 지수는 금리 수준을 반영하지 않습니다. 저금리 환경에서는 주식의 미래 이익을 할인하는 비율이 낮아지므로, 전통적 기준보다 높은 밸류에이션이 정당화될 여지가 있습니다.

둘째, AI 기업 이익 성장이 실제로 나오고 있습니다. M7 집중도가 높아진 이유는 단순한 투기가 아니라, 엔비디아 등 기업의 실적이 예상을 훨씬 웃돌았기 때문입니다. 이 이익 성장이 지속된다면 현재 밸류에이션이 어느 정도 지탱될 여지는 있습니다.

셋째, 역사적으로 거품은 일정 기간 더 지속됩니다. 그린스펀이 1996년에 경고했지만 닷컴 버블은 2000년까지 4년을 더 달렸습니다. 신호가 켜졌다고 해서 다음 달 폭락을 예단할 수는 없습니다.

그러나 이 반론들이 “신호를 무시해도 된다”는 뜻은 아닙니다. 거품이 더 부풀 수 있다는 것과, 터질 때 대비를 해야 한다는 것은 동시에 사실입니다.

또한 한 가지 한계도 인정해두겠습니다. 이번에 정리한 5개 지표는 시장 전반의 밸류에이션을 보여줄 뿐, 개별 종목·섹터의 실적과 미래 성장성을 반영하지는 않습니다. 같은 시장 안에서도 어떤 자산은 거품이고 어떤 자산은 적정 가치일 수 있습니다.

하락장을 매수 기회로 보더라도, 이런 데이터 앞에서는 마음이 편치 않습니다. “더 오를 수 있다”와 “언제 무너져도 이상하지 않다”가 동시에 맞을 수 있는 시장이라는 점이 투자를 어렵게 만듭니다.

한국 투자자가 알아야 할 것 — 버핏지수 260% 의미

미국 증시만의 이야기가 아닙니다. 코스피 기준 한국 증시의 버핏 지수는 260%(2026년 5월 기준)로, 미국(225%)보다도 높습니다(파이낸셜뉴스).

코스피와 미국 S&P500의 역사적 상관계수는 일반적으로 0.7~0.85 수준으로 분석되어 있습니다. 미국 시장이 조정받으면 코스피도 거의 동반 조정을 받는 구조입니다.

한국 투자자 입장에서 추가로 챙겨야 할 포인트가 있습니다.

- 달러 강세 시나리오: 미국 증시가 흔들리면 안전자산 선호로 달러가 강해질 수 있습니다. 환노출 ETF(TIGER, KODEX 등)는 달러 강세 시 원화 기준 손실이 일부 완충됩니다. 반면 환헤지 ETF는 주가 하락 손실을 그대로 떠안습니다.

- 코스피 단독 위험: 한국 버핏지수 260%는 독자적인 위험 신호이기도 합니다. 외국인 수급이 빠지면 코스피 조정폭이 미국보다 커질 가능성이 있습니다.

장단기 금리차와 경기침체 선행 지표에 대해서는 별도로 정리한 글이 있습니다: 장단기 금리차 역전 87% 적중 — 경기침체 선행 지표 완전 분석

5가지 신호 실전 체크리스트

미국 증시 버블 신호 5개 중 4개가 경고 구간에 들어선 지금, 내 포트폴리오에서 점검해야 할 항목들을 정리했습니다.

☑ 버핏지수 모니터링: Longtermtrends.net에서 실시간 확인 가능. 250% 초과 시 경계 수준으로 판단.

☑ 내 ETF의 M7 비중 확인: VOO/SPY 보유 중이면 이미 M7에 33% 이상 노출. ETF.com에서 Top Holdings 조회.

☑ 신용매매 여부 점검: 빌린 돈으로 투자 중이라면 현재 레버리지 비율이 적정 수준인지 확인. 버블 구간에서 신용 매매는 위험 배수가 됩니다.

☑ VIX 모니터링: Yahoo Finance에서 ^VIX 검색. 20 이상으로 급등 시 시장 변동성 확대 구간 진입 신호.

☑ 실러 PER 추이: Multpl.com에서 월별 업데이트 확인 가능. 40 초과 = 155년 역사에서 2번째 사례.

결론 — 지금 해야 할 5가지

미국 증시 버블 신호 4개가 동시에 켜지고 1개가 정상화 중인 지금, 즉각적인 전량 매도보다는 리스크 인식 위에서 포지션을 조율하는 것이 현실적입니다.

① 현금 비중 5~15% 범위에서 확대 검토: 폭락 시 추가 매수할 실탄을 마련해둡니다. 정확한 비율은 본인의 리스크 성향, 투자 기간, 자산 규모에 맞춰 조정하시면 됩니다. 현금은 비용이 아니라 기회를 위한 준비입니다.

② 레버리지·신용 매매 중단: 신용잔고가 사상 최고인 지금, 강제 청산 도미노가 발생하면 레버리지 투자자가 가장 먼저 타격받습니다.

③ 내 포트폴리오 M7 비중 체크: VOO 한 종목만 보유해도 M7에 33% 노출돼 있습니다. 의도치 않은 집중 위험을 파악해두는 것이 먼저입니다.

④ 방어 자산 비중 점진 추가: SCHD(배당 ETF), BND(채권), SGOV(단기 국채), GLD(금) 중 자신의 성향에 맞는 것으로 일부 분산.

⑤ 적립식 자동 매수 유지: 버블 구간이라도 시장 타이밍을 맞추는 전략은 통계적으로 실패율이 높습니다. 적립식으로 매수 시점을 분산하는 것이 개인투자자에게는 현실적으로 우월한 전략입니다.

지금 당장 포트폴리오를 전부 바꿀 필요는 없습니다. 먼저 현재 내 계좌에서 M7 비중이 얼마나 되는지, 신용 매매가 있는지 확인해보는 것이 첫 번째 단계입니다.

미국 증시 버블 신호를 보고 나서 여러분은 포트폴리오를 어떻게 조정하실 계획인가요? 방어적으로 현금을 늘리셨나요, 아니면 그냥 유지하고 계신가요? 댓글로 의견을 나눠주세요.

📚 함께 읽으면 좋은 글

참고 자료

VOO vs SPY 수수료·수익률 직접 비교해보세요

ETF 비교기로 바로 비교 →- 미 증시 역대급 거품, 버핏 지수 닷컴 버블 넘었다 — 블록미디어

- Is an AI bubble brewing? Shiller PE Ratio nears levels seen before dot-com crash — NPR

- Margin Debt: FINRA New Record High, January 2026 — Advisor Perspectives

- FINRA Margin Statistics — FINRA (공식)

- Should Investors Be Worried That the Magnificent Seven Make Up 35% of the S&P 500? — Motley Fool

- VIX at Multi-Year Lows: Complacency Warning as the Fear Gauge Drops Below 11 — FinancialContent

- VIX 시계열 데이터 — FRED (세인트루이스 연준)

- 한국증시 버핏지수 260% 사상 최고 — 파이낸셜뉴스

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.

관련 글 더 보기

한선임 · 밸류플레이크 운영자

금융회사에 소속되지 않은 직장인 투자자입니다. SEC 공시·FRED·운용사 공식 자료 등 1차 출처에서 직접 확인한 수치로만 글을 씁니다. 소개 보기 →

이 글이 도움이 되셨다면 공유해주세요