📖 약 14분 소요

5가지 유형 미리보기

- 유형 1: 3년 안에 쓸 돈을 주식에 굴리는 사람

- 유형 2: 폭락장에 결국 팔아버리는 패닉셀러

- 유형 3: 빚으로 투자하는 레버리지·신용 사용자

- 유형 4: 은퇴가 5년 이내인 사람, 혹은 이미 은퇴자

- 유형 5: 한 종목·한 테마 ETF에 전 재산을 몰아넣은 사람

오늘의 주제: “장기투자는 무조건 정답”이라는 통념이 오히려 손해를 부르는 경우가 있습니다. DALBAR 30년 데이터가 보여주는 5가지 장기투자 함정과, 본인이 해당하는지 확인하는 진단 가이드입니다.

장기투자 하면 안 되는 핵심 지표

DALBAR·KCMI·Bessembinder·헤럴드경제 종합

“주식은 장기로 가져가면 결국 오른다.” 맞는 말입니다. 하지만 장기투자 하면 안 되는 상황과 유형이 분명히 존재합니다. 통계는 평균이고, 평균 속에는 손실로 끝난 수백만 명의 개인 투자자들이 숨어 있거든요.

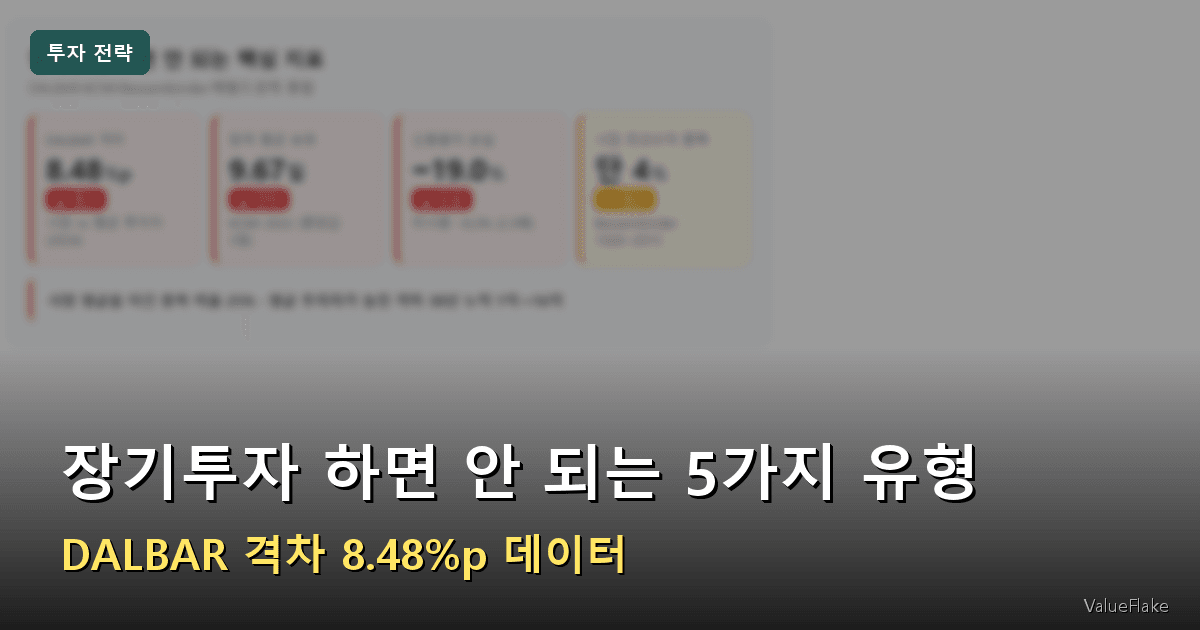

DALBAR(미국 투자자 행동 분석 기관)의 2025년 QAIB(투자자 행동 정량 분석) 보고서는 충격적인 사실을 공개했습니다. 2024년 S&P 500이 +25.02% 오르는 동안, 평균 주식펀드 투자자는 고작 +16.54%를 올렸습니다. 격차 8.48%p입니다.

30년(1986~2015)으로 늘리면 격차는 연 6.69%p로 굳어집니다. 1억 원을 30년 복리로 굴렸을 때 S&P 500은 약 19억 원이 되지만, 평균 투자자는 약 2.9억 원에 그칩니다. 격차가 약 16억 원으로 벌어진다는 뜻이죠. 시장은 이겼는데 투자자는 졌다는 이 역설이 바로 장기투자 함정의 본질입니다.

왜 “장기투자 = 정답” 통념이 위험한가

DALBAR 30년 격차 — 1억 원이 만든 결과

1986~2015년 S&P 500 vs 평균 펀드 투자자 (DALBAR 2025 QAIB)

시장이 만든 부 중 평균 투자자가 가져간 비율 ≈ 15% · 놓친 비율 85%

핵심: 시장은 이겼지만 행동의 함정이 약 16억 원을 가져갔습니다.

장기투자를 권유하는 데이터는 항상 ‘시장 지수’ 기준입니다. S&P 500이 30년 연평균 10.35%를 기록했다는 사실 자체는 틀리지 않습니다. 문제는 실제 개인 투자자가 그 수익을 고스란히 가져가지 못한다는 점이죠.

DALBAR는 이 격차의 원인을 행동의 함정으로 지목합니다. 투자자들이 오르고 나서 사고, 떨어지고 나서 판다는 겁니다. 2024년 DALBAR가 측정한 “Guess Right Ratio”(시장 타이밍 적중률 — 언제 사고팔지 맞힌 비율)는 25%에 불과했습니다. 네 번 중 세 번은 틀린 타이밍에 행동했다는 뜻입니다.

🔑 장기투자의 전제는 “시장이 아닌 본인이 감당할 수 있는 심리·자금·기간” 조건이 갖춰진 경우에만 성립합니다.

더 심각한 것은, 이 통념을 따르다가 장기투자 단점을 고스란히 맞은 5가지 유형이 있다는 점입니다. 지금부터 하나씩 확인해보겠습니다.

유형 1 — 3년 안에 쓸 돈을 굴리는 사람

“어차피 몇 년 뒤에 쓸 돈인데, 그동안 ETF 사두면 되지 않나?” — 이 생각이 가장 흔한 장기투자 함정입니다.

S&P 500은 역대 최악의 폭락에서 다음과 같이 회복했습니다.

S&P 500 폭락 후 전고점 회복까지 걸린 기간

단기 자금이라면 13년·25년을 기다릴 수 없습니다 (명목 기준, 배당 미포함)

핵심: 평균 회복 기간이 짧다는 통념은 위험합니다. 진입 시점이 직전 고점이면 13년도 가능합니다.

기준: 명목 S&P 500, 배당 미포함 / 출처: Robert Shiller 자료, FRED

| 사건 | 최대 하락폭 | 전고점 회복까지 |

|---|---|---|

| 1929 대공황 | -86% | 25년 |

| 1973 오일쇼크 | -48% | 7년 6개월 |

| 2000 닷컴 버블 | -49% | 13년 |

| 2007 리먼 사태 | -57% | 5년 6개월 |

| 2020 코로나 | -34% | 6개월 |

| 2022 긴축 | -25% | 2년 |

3년 안에 결혼 자금, 전세 보증금, 자녀 학자금으로 써야 하는 돈이라면, 2000년 닷컴 버블 같은 시기에 들어갔을 때 13년을 기다릴 수 없습니다. 2007년 직전에 투자를 시작했다면 5년 넘게 원금을 회복 못 하는 상황이 되죠.

⚠️ 3년 이내 사용 예정 자금의 주식·ETF 투자는 장기투자가 아닙니다. 그 기간 안에 폭락이 오면 손실이 확정됩니다. CMA(증권사 수시입출금 계좌)·MMF(단기채권형 펀드)·예금(원금 보장형, 시기별 연 2~3%대)으로 운용하는 것이 원칙입니다.

유형 2 — 패닉셀러 (변동성을 못 견디는 사람)

“나는 절대 팔지 않을 것”이라고 다짐합니다. 그런데 화면에 -30%가 뜨면 어떻게 되나요?

앞서 본 8.48%p 격차는 왜 생겼을까요? Hartford Funds “The Price of Panic” 보고서가 명확히 답합니다. 패닉셀이 가장 활발하게 발생하는 시점이 바로 시장 최저점 근처라는 사실 때문입니다.

2001년 9·11 테러, 2008년 금융위기, 2020년 코로나 급락 시 시장 최저점 근처에서 빠져나간 투자자들이 반등을 놓쳤습니다. 패닉셀 이후 재진입 타이밍도 대부분 늦었죠.

📎 이 현상과 FOMO(공포에 의한 매수)의 관계는 FOMO 추격매수 하면 안 되는 이유 — 손실 확률 51% 데이터에서 더 자세히 다뤘습니다.

패닉셀러라면 장기투자 하면 안 되는 게 아니라, 방법을 바꿔야 합니다. 자동 적립식 설정 후 시장 화면을 의도적으로 차단하거나, 계좌 비밀번호를 배우자에게 위임하는 방식이 실제로 효과 있습니다. 장기투자 단점은 심리가 아닌 시스템으로 보완할 수 있거든요.

유형 3 — 빚투·레버리지 투자자 (강제청산 위험)

신용융자(빌린 돈으로 주식 투자)는 장기투자 함정 중 가장 위험한 변종입니다. 장기로 가져가려 해도, 강제청산이 선택지를 없애버립니다.

신용융자 사용 vs 미사용 손실률 (2026년 3월)

국내 대형 증권사 2곳 460만개 계좌 분석 · 모든 연령대에서 빚투 손실이 2배 이상

출처: 헤럴드경제·문화일보 (2026년 3월 신용융자 계좌 손실률 비교)

2026년 3월 국내 데이터(헤럴드경제·문화일보)가 현실을 보여줍니다.

| 구분 | 신용융자 사용자 | 미사용자 | 배율 |

|---|---|---|---|

| 전체 평균 | -19.0% | -8.2% | 2.3배 |

| 20대 | -17.5% | -6.6% | 2.7배 |

| 30대 | -18.2% | -6.6% | 2.8배 (최대) |

| 60대 | -19.8% (최악) | -8.1% | 2.4배 |

30대에서 2.8배 차이. 같은 하락장에서 빌린 돈을 썼다는 이유만으로 손실이 2.8배 커졌다는 뜻입니다. 2026년 3월 강제청산 일평균은 275억 원으로, 전월 대비 2배 급증했습니다. 강제청산은 본인 의지와 무관하게 최저점 근처에서 일어납니다.

레버리지 ETF(SOXL, TQQQ 등)도 마찬가지입니다. -50% 구간에서 강제로 팔 수밖에 없는 상황이 오면, 이후 반등을 기다리는 ‘장기투자’는 애초에 불가능해집니다.

💡 신용잔고 0%·레버리지 0%가 장기투자의 기본 조건입니다. 여유자금 100%로만 투자하는 원칙을 지켜야 강제청산 없이 장기를 실현할 수 있습니다.

유형 4 — 은퇴 임박자·은퇴자 (시퀀스 리스크)

은퇴자에게 장기투자 하면 안 되는 이유는 시퀀스 오브 리턴 리스크(Sequence of Returns Risk, 수익률 순서 위험)입니다.

평균 수익률이 같아도, 언제 폭락이 오느냐에 따라 30년 후 자산이 극단적으로 달라집니다. 매월 자산을 인출하는 은퇴자에게 첫 5년에 -30% 폭락이 오면, 이후 시장이 회복해도 이미 초반에 인출한 물량이 복구되지 않기 때문입니다.

구체적으로 보면, 첫해에 4%(원금 기준)를 인출한 직후 30% 폭락이 오면 포트폴리오를 복구하는 데 단순 +30%가 아닌 약 +52% 상승이 필요합니다. -30%에서 출발해 원래 자리로 돌아오기 위한 수학(인출까지 반영) 때문이죠.

📎 4% 룰과 시퀀스 리스크의 상세 시뮬레이션은 4% 법칙으로 은퇴 가능 자산 계산하기에서 정리해 두었습니다.

은퇴 5년 전부터 주식 비중을 단계적으로 줄이고, 채권·현금 비중을 늘리는 게 맞습니다. 1년치 생활비는 MMF(단기채권형 펀드)에 별도 보관해 폭락 시 인출 버퍼로 활용하는 전략이 Schwab 등 주요 기관이 권장하는 방식입니다.

유형 5 — 한 종목·한 테마 ETF 올인족 (분산 미흡)

“이 종목 하나만 10년 들고 가면 된다”는 말은 데이터와 정면으로 충돌합니다.

애리조나 주립대 Bessembinder 교수(2018)가 1926~2015년 미국 25,782개 상장주를 분석한 결과는 충격적입니다. 개별 주식이 단기국채 수익률을 이긴 비율은 25%에 불과했습니다. 4번 중 1번만 이겼다는 뜻이죠.

다시 말해 종목의 약 58%는 평생 수익률이 단기국채에도 미치지 못했고, 상당수는 사실상 전액 손실에 가까운 결과로 끝났습니다. 더 충격적인 사실은 시장 전체 초과수익의 96%가 단 4%의 종목에서 만들어졌다는 점입니다.

테마 ETF도 안심할 수 없습니다. 장기 추적 데이터(SPIVA U.S. Scorecard 등)에 따르면, 미국 액티브·테마형 ETF·펀드의 약 80%가 5년 누적 성과에서 S&P 500을 하회합니다. “AI”, “로봇”, “메타버스”, “클린에너지” — 어느 시대든 테마는 뜨거웠고, 그 중 대부분은 5년을 못 버텼습니다.

📎 ETF 포트폴리오에서 집중 리스크를 줄이는 코어-새틀라이트(핵심+위성 분산) 구성 방법은 ETF 포트폴리오 비율 짜는 법 — 코어 70%·새틀라이트 30%에서 정리해 두었습니다.

장기투자가 의미 있으려면 분산이 전제되어야 합니다. 코어 70~80%(VOO·VTI·SPY 등 시장 전체 지수)에 새틀라이트 20~30%(섹터·테마)를 얹는 구조가 집중 리스크를 낮추는 현실적인 방법입니다.

나는 어디에 해당할까 — 자기 진단 체크리스트

5문항 체크리스트 — 본인 유형 확인

아래 항목 중 “예”가 1개라도 해당되면 장기투자 전략 점검이 필수입니다.

-

유형 1 단기 자금

이 투자금을 3년 내 사용할 계획이 있다

-

유형 2 패닉셀러

−20% 이상 하락하면 잠을 못 자거나 팔고 싶어진다

-

유형 3 빚투

신용융자·마이너스통장·레버리지 ETF를 사용 중이다

-

유형 4 시퀀스 리스크

은퇴 예정이 5년 이내거나, 이미 은퇴 중이다

-

유형 5 분산 미흡

포트폴리오의 50% 이상이 1개 종목·테마 ETF다

장기투자가 강력한 전략으로 작동할 수 있는 조건을 갖춘 상태입니다.

출처: DALBAR 2025 QAIB · Hartford Funds · KCMI 행태편의 연구 (요약 기준)

5개 질문에 “예”가 1개라도 해당한다면, 장기투자 전략을 점검해야 할 신호입니다.

| # | 질문 | 해당 유형 |

|---|---|---|

| 1 | 이 투자금을 3년 내 사용할 계획이 있다 | 유형 1 |

| 2 | -20% 이상 하락하면 잠을 못 자거나 팔고 싶어진다 | 유형 2 |

| 3 | 신용융자·마이너스통장·레버리지 ETF를 사용 중이다 | 유형 3 |

| 4 | 은퇴 예정이 5년 이내거나, 이미 은퇴 중이다 | 유형 4 |

| 5 | 포트폴리오의 50% 이상이 1개 종목 또는 1개 테마 ETF다 | 유형 5 |

“아니오”가 5개 전부라면, 장기투자가 실제로 효과 있는 조건을 갖춘 상태입니다. 다음 섹션에서 그 이유를 정리했습니다.

그래도 장기투자가 정답인 사람

장기투자 하면 안 되는 5가지 유형 매트릭스

유형별 원인 → 대안 전략 한눈에

반대로 말하면, 5가지 모두에 “아니오”인 사람에게 장기투자는 가장 강력한 전략입니다.

- 자유여유자금 100%로만 투자

- 폭락에 팔지 않을 심리적 안정 (또는 자동화 시스템)

- 분산된 포트폴리오 (지수 ETF 코어 중심)

- 은퇴까지 10년 이상 남은 시간

- 신용·레버리지 0%

DALBAR가 30년 동안 추적한 데이터는 하나의 결론으로 수렴합니다. 시장을 이기는 것보다, 시장에서 이탈하지 않는 것이 더 중요하다는 것입니다.

자주 묻는 질문

Q. 장기투자 기간은 정확히 몇 년 이상이어야 하나요?

A. 일반적으로 10년 이상을 기준으로 봅니다. S&P 500 기준, 임의의 10년을 보유했을 때 손실이 난 경우는 과거 데이터에서 단 한 번도 없었습니다. 다만 2000년 닷컴 버블 직전 진입했다면 전고점 복귀에 13년이 걸렸습니다. “언제 진입했느냐”도 변수가 되므로, 적립식 분할매수(DCA·Dollar-Cost Averaging)로 매입 시점을 분산하는 것이 안전합니다.

Q. 지수 ETF도 장기투자 하면 안 되는 경우가 있나요?

A. 유형 3·4번에 해당하면 지수 ETF도 예외가 없습니다. 빚으로 산 VOO는 강제청산 위험이 있고, 은퇴 직후 인출 중인 VOO는 시퀀스 리스크에 그대로 노출됩니다. ETF의 종류보다 자금의 성격과 투자자의 상황이 먼저입니다.

Q. 한 종목에 올인하면 안 되는데, 테마 ETF는 괜찮지 않나요?

A. 테마 ETF는 개별 종목보다는 분산돼 있지만, 섹터 집중 리스크는 여전히 존재합니다. SPIVA U.S. Scorecard 등 장기 추적 데이터에 따르면 미국 액티브·테마형 펀드의 약 80%가 5년 누적 성과에서 S&P 500을 하회했습니다. 테마를 새틀라이트(20~30%)로 배치하고, 코어는 시장 전체 지수(VOO·VTI·SPY)로 채우는 구성이 현실적입니다.

결론 — 장기투자 전에 먼저 점검할 것들

장기투자는 만능이 아닙니다. 조건이 맞을 때만 작동합니다.

오늘 소개한 5가지 유형 중 하나라도 해당한다면, 먼저 해당 조건을 해결해야 합니다.

- 유형 1이라면 → 단기 자금을 CMA·MMF·예금으로 분리

- 유형 2라면 → 자동 적립 설정 후 화면 차단 시스템 구축

- 유형 3이라면 → 신용·레버리지 포지션 해소

- 유형 4라면 → 채권·현금 비중을 점진적으로 확대

- 유형 5라면 → 코어 지수 ETF 비중을 70% 이상으로 재편

DALBAR 30년 데이터가 보여주는 핵심은 단순합니다. 평균 투자자는 시장보다 연 6.69%p 낮은 수익을 올렸습니다. 그 차이의 대부분은 잘못된 타이밍, 조건 미충족 상태에서의 투자에서 왔습니다.

지금 바로 위의 자기 진단 5개 질문을 다시 확인해보세요. 하나라도 “예”라면 지금이 전략을 바꿀 시점입니다.

비슷한 고민을 하고 있는 분이 있다면, 이 글을 공유해 주세요. 장기투자 함정을 모르고 시작하는 것이 가장 큰 장기투자 단점이 될 수 있으니까요.

→ ETF 포트폴리오 비율 짜는 법 — 코어 70%·새틀라이트 30%

참고 자료

VOO vs SPY 수수료·수익률 직접 비교해보세요

ETF 비교기로 바로 비교 →- DALBAR 2025 Quantitative Analysis of Investor Behavior (QAIB) — DALBAR, Inc.

- The Price of Panic — Hartford Funds — Hartford Funds

- Do Stocks Outperform Treasury Bills? — Hendrik Bessembinder, Journal of Financial Economics (2018)

- SPIVA U.S. Scorecard — S&P Dow Jones Indices — S&P Global

- 국내 개인투자자의 행태적 편의와 거래행태 — 자본시장연구원 (KCMI) 2022

- 20대 빚투 개미 손실 3.2배 — 집중 투자에 손실 확대 — 헤럴드경제

- Sequence-of-Returns Risk: What It Is and How to Protect Against It — Charles Schwab

이 글은 개인 투자 경험을 바탕으로 작성한 정보성 콘텐츠입니다. 특정 상품의 매수·매도를 권유하지 않으며, 투자 전 증권사 또는 금융 전문가와 상담을 권장합니다.

관련 글 더 보기

한선임 · 밸류플레이크 운영자

금융회사에 소속되지 않은 직장인 투자자입니다. SEC 공시·FRED·운용사 공식 자료 등 1차 출처에서 직접 확인한 수치로만 글을 씁니다. 소개 보기 →

이 글이 도움이 되셨다면 공유해주세요