📖 약 11분 소요

보유 종목이 10% 내려앉는 순간, 머릿속에 두 목소리가 동시에 들립니다. “지금 손절해야 해” vs “더 사면 단가가 낮아지잖아.” 어느 쪽이 맞을까요?

자기만의 주식 손절 기준 없이 감으로 결정하면 후회하는 경우가 많습니다. 정답은 종목에 따라, 상황에 따라 완전히 달라지거든요.

이 글에서 소개하는 방법이 자신만의 매매 기준을 세우는 데 참고가 됐으면 합니다.

손절 vs 물타기 — 언제 어느 쪽이 맞을까

두 전략은 상반되지 않다 — 종목 유형과 상황에 따라 각각 최적 구간이 다르다

핵심: 손절과 물타기 중 정답은 없다 — 매수 전에 기준을 정하고 그 기준대로 실행하는 것이 전략이다

기준: 2026년 / 출처: QuantifiedStrategies, O’Neil CAN SLIM

ℹ️ 이런 분을 위한 글입니다

- 보유 종목이 하락해서 손절과 물타기 사이에서 고민 중인 분

- “버티면 올라오겠지”라는 심리가 맞는 건지 의심스러운 분

- 손절이나 물타기를 할 때 기준 없이 감으로 결정하고 있는 분

제가 추적하면서 본 것제가 4년간 매수·매도 일지를 적어 본 결과, 가장 손실이 컸던 거래의 공통점이 ‘손절 기준 없이 물타기’였습니다. 평균 매수가를 낮춰서 회복하겠다는 심리가 결국 손실을 50% 이상 키웠던 사례가 반복됐습니다.

손절 vs 물타기, 투자 대가들의 상반된 주장

폴 튜더 존스(Paul Tudor Jones) — 1987년 블랙 먼데이에 200%대 수익을 올린 전설적인 헤지펀드 매니저 — 는 사무실 벽에 딱 한 문장을 붙여뒀다고 합니다.

“Losers average losers.”

번역하면 “패배자가 물타기를 한다”는 뜻이죠. 손실 나는 종목에 추가 매수하는 행위 자체가 패배자의 사고방식이라는 겁니다.

반면 워런 버핏은 반대편에 섭니다. 그의 지론은 “주가가 내리면 할인 행사”라는 것입니다. 좋은 기업의 주가가 떨어지면 더 싼 가격에 살 기회라고 봅니다.

두 대가의 말이 정반대입니다. 누가 맞을까요? 둘 다 맞습니다. 단, 조건이 다릅니다.

존스는 추세 추종 트레이더입니다. 방향이 꺾이면 손절이 기본 원칙입니다. 버핏은 장기 가치 투자자입니다. 비즈니스 가치가 변하지 않는다면 주가 하락은 할인 행사일 뿐입니다.

이 차이가 주식 손절 기준과 물타기를 가르는 핵심입니다.

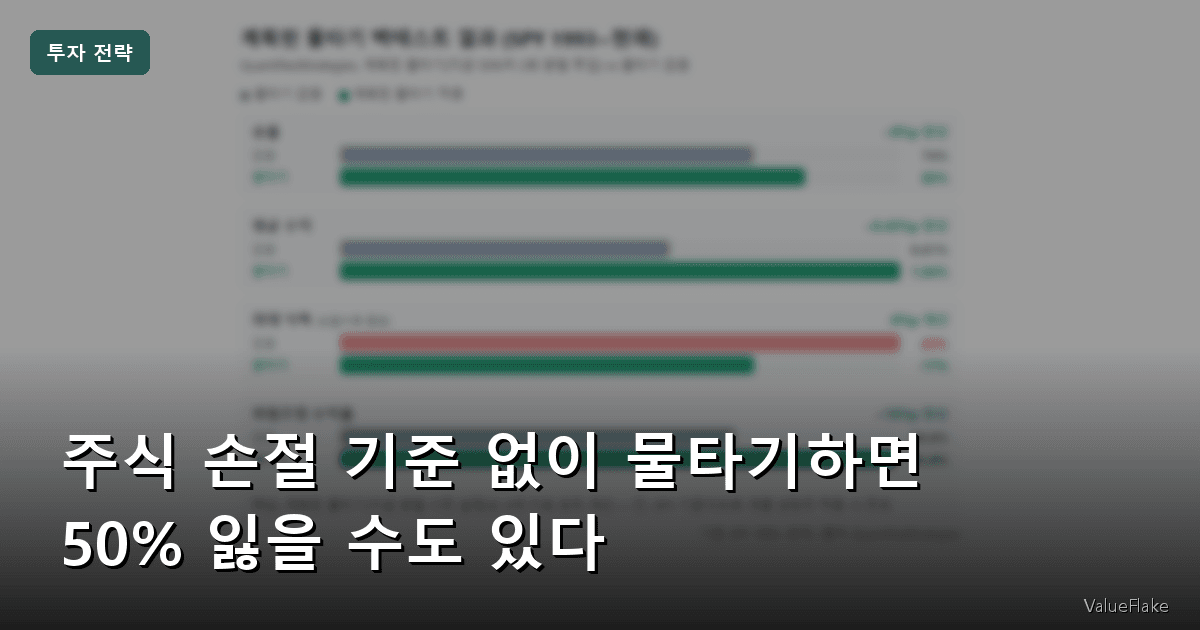

물타기 백테스트 — 계획이 있으면 다르다

💡 물타기(Averaging Down) 용어 설명

보유 종목 주가가 하락했을 때 추가 매수하여 평균 매수 단가를 낮추는 전략입니다. 예: 100달러에 1주 보유 → 90달러로 내렸을 때 1주 추가 매수 → 평균 단가 95달러로 하락.

QuantifiedStrategies가 S&P500(SPY) 1993년~현재 데이터로 돌린 백테스트(과거 데이터로 전략을 검증하는 시뮬레이션)는 흥미로운 결과를 보여줍니다. “많이 빠진 주식은 반등할 가능성이 높다”는 전략에 물타기를 결합한 실험입니다.

계획된 물타기 백테스트 결과 (SPY 1993~현재)

QuantifiedStrategies, 계획된 물타기(자금 50%씩 2회 분할 투입) vs 물타기 없음

핵심: 계획된 물타기(자금 분할 사전 설정)는 4개 지표 모두 개선 — 단, SPY 기준이므로 개별 성장주 적용 시 주의

기준: SPY 1993~현재 / 출처: QuantifiedStrategies

계획된 물타기는 승률을 74%→83%로, 위험 조정 수익률을 39.8%→55.8%로 높였습니다

| 지표 | 물타기 없음 | 물타기 적용 |

|---|---|---|

| 승률 | 74% | 83% (최고) |

| 평균 수익 | 0.61% | 1.04% (최고) |

| 최대 낙폭 | 23% | 17% (최저) |

| 위험 조정 수익률 | 39.8% | 55.8% (최고) |

단, 이 결과에는 조건이 있습니다. 자금을 50%씩 2번에 나눠 투입하는 계획된 물타기였습니다. 분할 매수 계획 없이 감으로 추가 매수하는 것과는 다릅니다.

다만 이 백테스트는 SPY(S&P500 ETF) 기준이라, 개별 성장주에 그대로 적용하기는 어렵습니다.

핵심은 이겁니다. “계획된 물타기 = 효과적, 감으로 하는 물타기 = 위험”

손절이 유리한 상황 — 오닐 7-8% 룰

윌리엄 오닐(William O’Neil)의 CAN SLIM 전략(성장주를 고르는 7가지 체크리스트)은 미국개인투자자협회(AAII)가 추적한 투자 전략 중 1998~2009년 구간에서 가장 높은 수익률을 기록한 방법론입니다.

핵심 규칙은 단순합니다.

매수가 대비 7~8% 하락 시 예외 없이 손절.

오닐이 1953~1993년 500개 최고 수익 종목을 분석한 결과, 대부분이 매수 직후 8% 이상 하락하지 않았습니다. 즉, “좋은 주식은 매수 직후 크게 안 빠진다”는 논리입니다.

물론 이건 오닐의 접근법이지, 모든 투자자에게 맞는 정답은 아닙니다. 다만 주식 손절 기준을 정해두고 지킨다는 사고방식 자체가 핵심입니다.

수익 목표는 20~25%입니다. 손실:수익 = 1:3 비율을 유지하면, 승률이 50% 미만이어도 전체적으로는 플러스가 됩니다.

학술 연구도 손절 효과를 일부 지지합니다. Kaminski & Lo(2014) 연구에 따르면, 모멘텀 전략(오르는 종목을 따라 사는 전략)에 손절을 적용했을 때 월 수익과 샤프비율(위험 대비 수익 효율성)이 각각 약 70%, 120% 이상 개선됐습니다.

⚠️ 개별 주식 손절의 한계

개별 미국 주식 대규모 백테스트에서는, 타이트한 손절이 거래비용 때문에 매수 후 보유(buy-and-hold) 전략보다 오히려 성과가 낮은 경우도 있었습니다. 손절 규칙은 ETF나 인덱스보다 개별 성장주에서 효과가 명확합니다.

FOMO 추격매수와 손절의 관계는 FOMO 추격매수 하면 안 되는 이유 — 손실 확률 51% 데이터에서 자세히 다뤘습니다.

물타기가 손실을 키운 실제 사례

MCHP(마이크로칩 테크놀로지, Microchip Technology)의 사례를 보겠습니다. 실제 주가 데이터를 기반으로 한 시나리오입니다.

$96에서 매수. 주가가 내리기 시작합니다.

| 시점 | 주가 | 행동 | 결과 |

|---|---|---|---|

| 매수 | $96 | 초기 매수 | — |

| 1차 하락 | $88 | “조금 더 내리면 사야지” (관망) | — |

| 2차 하락 | $83 | “지금 사면 단가 낮아지잖아” → 추가 매수 | 평단 낮춤 |

| 3차 하락 | $73 | “이미 물렸으니 더 사면 본전 빨리 오겠지” → 또 추가 매수 | 손실 누적 |

| 4차 하락 | $63 | 공황 → 포기 | 초기 대비 약 50% 손실 |

반면 주식 손절 기준대로 $87에서 손절했다면? 손실은 약 9%로 끝났습니다.

이 차이는 단순 숫자가 아닙니다. 50% 손실을 회복하려면 이후 100% 수익이 필요합니다. 9% 손실 회복은 10% 수익이면 됩니다.

주식 손절 기준 — 상황별 판단 체크리스트

어떤 상황이냐에 따라 판단이 완전히 달라집니다. 아래는 참고할 수 있는 하나의 프레임워크이고, 자신의 투자 스타일에 맞게 기준을 조정하는 게 더 중요합니다.

물타기가 유효한 조건 (이 항목이 충족될 때만)

| 조건 | 판단 기준 |

|---|---|

| 비즈니스 모델 | 코카콜라처럼 130년 이상 검증된 실적이 있는가? |

| 하락 원인 | 일시적 악재인가? (단기 이슈, 장기 전망은 무관한가?) |

| 포지션(해당 종목 보유 비중) 한도 | 이 종목의 비중이 전체 포트폴리오의 10% 이하인가? |

| 추가 자금 | 물타기할 자금이 미리 계획되어 있는가? |

4가지 조건을 모두 충족할 때만 물타기를 고려할 수 있습니다.

손절이 맞는 상황 (이 신호가 보이면 즉시 대응)

| 신호 | 의미 |

|---|---|

| 실적 연속 악화 | 여러 분기 연속 어닝 미스(실적이 시장 예상치를 밑돈 것) → 비즈니스 자체가 나빠지는 중 |

| 산업 구조 변화 | 제품 진부화, 규제 변화 → 회복 가능성 낮음 |

| 매수 근거 소멸 | 처음에 산 이유가 이미 사라진 상태 |

| 하락률 임계치 | 개별 성장주 기준 7~8% 이상 하락 (오닐 기준) |

ETF 적립식 투자의 경우는 다릅니다. S&P500이나 나스닥 100 같은 인덱스 ETF는 구성 종목이 자동으로 교체되기 때문에, 단순 하락에 손절보다 적립식 유지가 장기적으로 유리한 경우가 많습니다. 적립식 복리 효과에 대해서는 S&P500 ETF 월 50만원 적립식 복리 수익이 원금을 넘긴다에서 확인할 수 있습니다.

결론 — 손절과 물타기, 기준이 없으면 둘 다 틀립니다

솔직히 말하면, 2022년 하락장에서 저도 기준 없이 성장주에 물타기를 했습니다. “어차피 오르겠지”라는 생각으로 2~3번 추가 매수했다가, 그 종목 자체가 트렌드에서 이탈하고 있다는 걸 뒤늦게 알았습니다. 그 이후부터 매수 전에 주식 손절 기준을 미리 정해두는 습관이 생겼습니다.

아래 세 가지가 핵심입니다.

- ✔ 물타기 전에 체크: 하락 이유가 일시적인가? 비즈니스는 무사한가? 추가 자금은 미리 계획했는가?

- ✔ 손절 전에 체크: 처음 매수한 이유가 아직 유효한가? 실적이 연속으로 나빠지고 있는가?

- ✔ ETF 적립식은 별도 기준: 인덱스 ETF는 단기 하락에 손절보다 추가 매수가 대체로 유리

‘주식이 떨어지면 물타기, 더 떨어지면 손절’ — 이게 가장 나쁜 패턴입니다. 이 글에서 소개한 오닐 룰이나 물타기 4가지 조건이 반드시 정답은 아닙니다. 하지만 자기만의 기준을 매수 전에 정해두고, 그 기준대로 실행하는 것 — 이게 손절이든 물타기든 가장 중요한 원칙입니다.

자주 묻는 질문

Q. 주식이 -10%인데 물타기해도 될까요?

하락률만으로는 판단할 수 없습니다. 주식 손절 기준에서 가장 중요한 건 하락한 이유입니다. 비즈니스는 그대로인데 시장 전체가 빠진 것이라면 물타기를 고려할 수 있습니다. 하지만 실적이 연속으로 나빠지고 있거나 산업 구조가 바뀌고 있다면, 물타기는 손실을 키울 수 있습니다.

Q. ETF를 들고 있는데 손절해야 하나요?

S&P500이나 나스닥 100 같은 인덱스 ETF는 개별 주식과 다릅니다. 구성 종목이 자동으로 교체되기 때문에 특정 기업 리스크가 없습니다. 단기 하락에 손절하면 반등을 놓칠 가능성이 높습니다. ETF 적립식 투자에서는 “손절 후 재진입”보다 “추가 매수로 평균 단가 낮추기”가 대체로 더 유리합니다.

Q. 손절 기준을 -7%로 정하면 너무 빈번하게 손절하지 않나요?

맞습니다. 오닐의 7-8% 기준은 개별 성장주에 적합한 룰입니다. ETF나 대형 우량주에 기계적으로 적용하면 거래비용과 세금 때문에 장기 수익률이 낮아질 수 있습니다. 종목 유형과 투자 전략에 맞게 기준을 조정해야 합니다.

Q. 손절도 물타기도 아닌 대응법이 있나요?

있습니다. 포지션 일부만 줄이는 부분 매도가 현실적인 중간 선택입니다. 손실을 일부 확정하면서도 반등 여지를 남길 수 있습니다. 특히 하락 원인이 불분명하거나, 손절 기준까지는 아직 여유가 있는 상황에서 유용합니다.

참고 자료

- Averaging Down Trading Strategy — Full Backtest — QuantifiedStrategies

- When to Average Down vs Cut Losses — FifthPerson

- Stop-Loss and Momentum in Asset Allocation — Kaminski & Lo (2014) — SSRN

- CAN SLIM Performance Study — AAII (American Association of Individual Investors)

- Averaging Down vs Stop Loss — Financial Wisdom TV

이 글은 개인 투자 경험을 바탕으로 작성한 정보성 콘텐츠입니다. 특정 상품의 매수·매도를 권유하지 않으며, 투자 전 증권사 또는 금융 전문가와 상담을 권장합니다.

📌 투자 유의사항: 본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있으며, 과거 수익률이 미래 수익률을 보장하지 않습니다. 자세한 면책 내용은 이용약관을 참조하세요.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요