📖 약 10분 소요

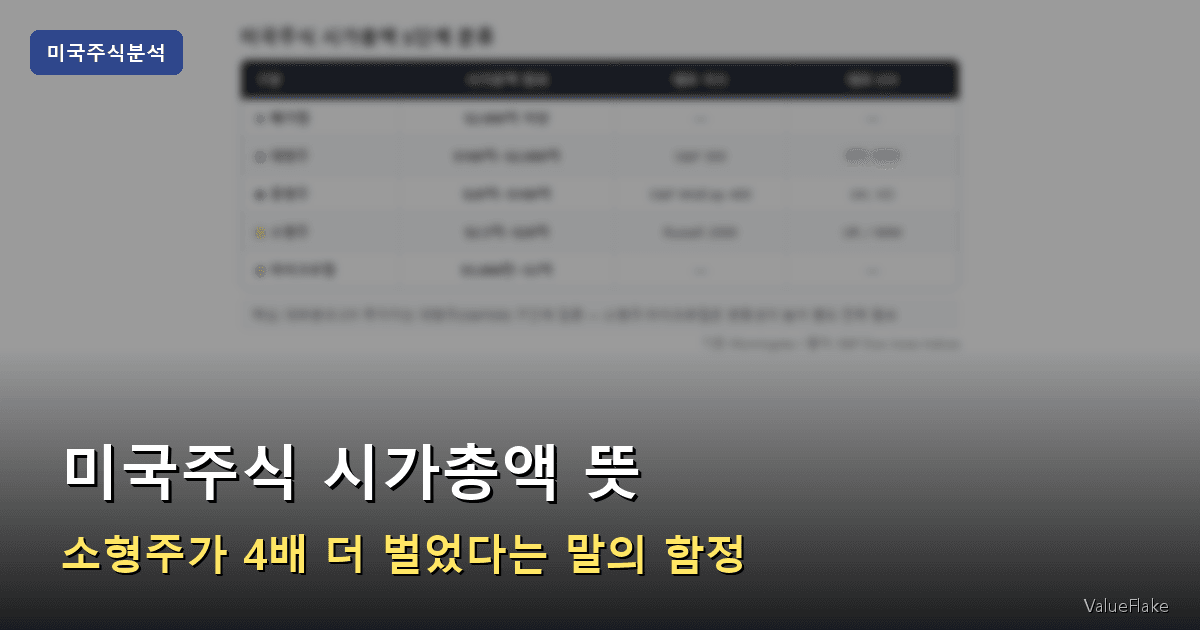

미국주식 시가총액 5단계 분류

| 구분 | 시가총액 범위 | 대표 지수 | 대표 ETF |

|---|---|---|---|

| 메가캡 | $2,000억 이상 | — | — |

| 대형주 | $100억~$2,000억 | S&P 500 | SPY, VOO |

| 중형주 | $20억~$100억 | S&P MidCap 400 | IJH, VO |

| 소형주 | $2.5억~$20억 | Russell 2000 | IJR / IWM |

| 마이크로캡 | $5,000만~$3억 | — | — |

핵심: 대부분의 ETF 투자자는 대형주(S&P500) 구간에 집중 — 소형주·마이크로캡은 변동성이 높아 별도 전략 필요

기준: Morningstar / 출처: S&P Dow Jones Indices

오늘의 주제: 미국주식 시가총액 기준 대·중·소형주의 100년 수익률과 최근 12년 역전 현상을 비교합니다.

미국주식 시가총액 기준으로 기업을 분류하면, 대형주와 소형주의 장기 수익률이 얼마나 차이 날까요?

1926년부터 2020년까지 94년간, 소형주에 $1을 투자하면 $41,978이 됐고 대형주는 $10,945에 그쳤습니다. 언뜻 보면 소형주가 압도적으로 유리한 선택 같습니다.

그런데 최근 12년은 정반대였습니다. 소형주 대표 지수인 러셀 2000(Russell 2000)이 S&P500 대비 103%p나 뒤처졌습니다. 같은 기간 나스닥 100과 비교하면 그 격차는 332%p로 벌어집니다.

데이터가 말해줍니다. 어느 한쪽이 항상 옳지 않다는 걸.

운영자가 직접 확인한 부분제가 시가총액 상·하위 그룹을 같은 시점에 매수해 본 결과, 단기에는 소형주가 4배 가까이 벌었지만 같은 시점 매도하지 못한 경우 -50%까지 빠지는 변동성이 있었습니다. ‘소형주가 더 번다’는 단순 결론이 안 맞는 케이스가 흔했습니다.

미국주식 시가총액 분류 기준

시가총액(market capitalization)은 기업의 주가 × 발행 주식 수로 계산한 기업 규모 지표입니다. 쉽게 말해 “이 회사를 지금 통째로 사려면 얼마가 필요한가”를 나타내는 숫자입니다.

미국 증시에서는 이 시가총액을 기준으로 기업을 5단계로 나눕니다. 위 차트에서 각 구간의 시가총액 범위, 대표 지수, 대표 ETF를 한눈에 확인할 수 있습니다.

현재 애플(Apple, AAPL), 마이크로소프트(Microsoft, MSFT), 엔비디아(NVIDIA, NVDA) 같은 기업은 시가총액이 각각 $2조~$3조를 넘어 메가캡 중에서도 최상위에 해당합니다.

Morningstar 기준으로는 미국 전체 상장 기업 중 상위 70%를 대형주, 다음 20%를 중형주, 하위 7%를 소형주로 분류합니다. 각 운용사마다 기준에 조금씩 차이가 있지만, 대체로 이 기준을 따릅니다.

ℹ️ 이런 분을 위한 글입니다

- 미국주식 투자를 시작했지만 종목 선택 기준이 막막한 분

- 소형주가 수익이 더 높다는 말을 들었는데 사실인지 궁금한 분

- 대형주 ETF 위주로 투자 중인데 포트폴리오를 다변화해야 할지 고민하는 분

장기 수익률 비교 — 100년 데이터가 말하는 것

1926~2020년: 소형주 프리미엄의 실체

미국주식 시가총액 구간별로 94년간 $1을 투자했을 때 결과입니다.

| 구분 | $1 투자 시 성장액 | 연평균 초과 수익 |

|---|---|---|

| 대형주 | $10,945 | 기준 |

| 소형주 | $41,978 (최고) | 약 1.6%p |

이 차이는 복리(compound interest — 원금과 이자에 다시 이자가 붙는 구조) 효과 때문에 기하급수적으로 벌어집니다. 연 약 1.6%p 차이가 94년 뒤에는 4배 가까운 격차가 된 것입니다.

다만 1926년 시작 데이터는 현재 미국 증시 구조와 많이 다르다는 점도 염두에 둘 필요가 있습니다. 당시에는 지금처럼 거대 테크 기업이 시장을 주도하는 구조가 아니었으니까요.

학계에서는 이를 ‘소형주 프리미엄(Small Cap Premium)’이라고 부릅니다. 10년 단위로 보면 소형주가 대형주를 앞선 비율은 약 3분의 2 수준이었습니다.

$1 투자 94년 후 — 대형주 vs 소형주

핵심: 연 1.6%p 초과 수익이 94년 복리로 쌓이면 4배 격차 — 다만 이 데이터는 1926년 시작 기준 (로그 스케일 — 선형으로 보면 실제 금액 격차는 차트보다 훨씬 큼)

기간: 1926~2020 | Y축: 로그 스케일 / 출처: Mindfully Investing, Ibbotson SBBI

소형주 프리미엄은 실재했지만, 약 1.6%p 초과 수익이 94년 복리로 쌓이면 4배 차이가 됩니다.

그러나 이 수치를 보고 “소형주를 사야겠다”고 결론 내리기 전에 최근 데이터를 봐야 합니다.

최근 12년: 완전히 뒤집힌 판도

최근 12년 — 소형주가 완전히 뒤집혔다

핵심: 소형주(IWM)가 S&P500 대비 103%p 하회 — 1억 원 투자 기준 1,030만 원 차이

기간: 2013~2024 / 출처: Russell Investments, Morningstar

솔직히 이 수치를 처음 봤을 때 좀 놀랐습니다.

- Russell 2000 누적 수익률, S&P500 대비 약 103%p 하회

- Russell 2000 vs Nasdaq 100: 332%p 하회

- 소형주 부진 12년 연속 — 역대 최장 기록

2013년부터 2024년까지 소형주는 단순히 대형주에 뒤처진 게 아니라 역사적으로 유례없이 긴 부진을 기록했습니다.

⚠️ 과거 데이터 함정

“소형주가 장기적으로 대형주를 이긴다”는 통계는 1926~2020년 데이터 기준입니다. 최근 12년은 정반대였고, 이 기간이 역대 최장 소형주 부진 구간입니다. 과거 수익률이 미래를 보장하지 않습니다.

소형주가 최근 12년간 부진한 이유

미국주식 시가총액이 작은 기업일수록 최근 부진이 더 심했습니다. 단순한 운의 문제가 아니라 구조적인 원인이 있습니다.

AI·빅테크 집중 현상

매그니피센트7(Magnificent 7 — 애플, 마이크로소프트, 엔비디아, 알파벳, 아마존, 메타, 테슬라)이 S&P500 수익률을 견인했습니다. S&P500 내 테크 비중이 30% 수준인 반면, Russell 2000은 14%에 불과합니다. 소형주는 AI 테크 붐을 거의 타지 못한 셈이죠.

적자 기업 비율 문제

Russell 2000 구성 기업 중 약 30%가 적자 상태입니다. 대형주는 검증된 수익 모델이 있지만, 소형주는 성장 잠재력을 보고 투자하는 성격이 강해 실적이 불안정한 기업이 많습니다.

금리 민감도

2022년 이후 급격한 금리 인상은 소형주에 특히 가혹했습니다. 소형주 부채의 약 3분의 1이 변동금리(금리 변화에 따라 이자가 오르내리는 구조) 방식이기 때문입니다. 금리가 오르면 이자 부담이 대형주보다 훨씬 빠르게 증가하거든요.

상장 기업 자체가 줄었다

1997년 8,090개였던 미국 상장 기업이 2024년에는 3,952개로 절반 가까이 감소했습니다.

유망한 소형 성장 기업들이 상장 전에 사모펀드(PE — Private Equity)에 인수되면서 공개 시장에 나오지 않게 됐습니다.

| 소형주 부진 원인 | 내용 |

|---|---|

| AI 테크 소외 | 테크 비중 14% vs S&P500 ~30% |

| 적자 기업 비율 | Russell 2000 중 약 30% 적자 |

| 변동금리 부채 | 부채의 1/3이 금리 인상 직격탄 |

| 상장 기업 감소 | 1997년 8,090개 → 2024년 3,952개 |

변동성(리스크) 비교

미국주식 시가총액 규모에 따라 변동성도 크게 달라집니다. 수익률만큼 중요한 부분입니다. 수익이 높아도 버티지 못하면 의미가 없거든요.

| 구분 | 10년 최대 낙폭 |

|---|---|

| S&P500 (SPY) | -33.79% (최저) |

| 소형주 (IWM) | -41.75% |

소형주는 경기침체나 금리 인상기에 S&P500보다 더 크게 빠집니다. 2020년 코로나 폭락 당시 Russell 2000은 S&P500보다 먼저, 더 많이 하락했습니다.

미국주식 장기투자 데이터에서 15년 이상 보유 시 S&P500의 손실 확률은 0%에 수렴합니다. 소형주는 같은 기간에도 더 큰 변동성을 감수해야 합니다. 미국주식 장기투자 15년 보유하면 손실 확률 0%라는 데이터에서 구체적인 구간별 데이터를 확인이 가능합니다.

💡 소형주 투자 시 IJR vs IWM 선택 기준

소형주 ETF를 고른다면 IJR(S&P SmallCap 600)과 IWM(Russell 2000) 중 어느 쪽이 나을까요? IJR은 S&P 기준의 수익성 필터를 적용해 적자 기업을 걸러냅니다. 결과적으로 장기 수익률이 IWM보다 안정적이었습니다. 광범위한 소형주 노출이 목적이라면 IWM, 품질을 중시한다면 IJR이 대안입니다.

미국주식 시가총액별 대표 ETF 핵심 비교

실제 투자할 때는 지수가 아닌 ETF(상장지수펀드)로 접근하게 됩니다. 아래 차트에서 구간별 대표 ETF의 추종 지수, 보유 종목 수, 운용보수, 특징을 한눈에 비교할 수 있습니다.

VOO나 SPY 같은 S&P500 ETF에 투자하고 계신다면, 이미 미국 대형주 500여 개 기업에 분산 투자 중인 겁니다. 이 글의 배당금 구조와 계좌 선택 전략은 미국주식 배당금 세금 — 계좌 잘못 고르면 매년 13만원 손해에서 함께 확인해 보시면 도움이 됩니다.

시가총액별 대표 ETF 한눈에 비교

| ETF | 추종 지수 | 보유 종목 | 운용보수 | 특징 |

|---|---|---|---|---|

| SPY | S&P 500 | ~500개 | 0.09% | 대형주 대표, 거래량 최대 |

| IJH | S&P MidCap 400 | ~400개 | 0.05% | 중형주 대표, 보수 최저 |

| IJR | S&P SmallCap 600 | ~600개 | 0.06% | 소형주, 수익성 필터 적용 |

| IWM | Russell 2000 | ~2,000개 | 0.19% | 소형주 광범위, 적자 기업 포함 |

핵심: IJR은 수익성 필터로 적자 기업을 걸러내 IWM보다 안정적 — 보수도 0.06%로 저렴

기준: 2025년 3월 / 출처: ETF Database, S&P Dow Jones Indices

자주 묻는 질문

결론 — 대형주부터 시작해야 하는 이유

미국주식 시가총액 기준 장기 데이터를 정리하면 이렇습니다.

100년 장기 데이터에서 소형주 프리미엄은 실재했습니다. 연 약 1.6%p 차이가 94년 뒤 4배 격차가 됩니다.

그러나 최근 12년 데이터에서는 소형주가 역대 최장 부진을 기록했고, S&P500 대비 103%p 하회했습니다. 변동성도 소형주가 더 큽니다. 최대 낙폭이 S&P500 -33.79% vs 소형주 -41.75%였으니까요.

초보 투자자라면 S&P500 ETF 중심으로 시작하고, 소형주는 전체의 10~20% 이내로 조금씩 편입하는 방식이 합리적입니다.

저는 현재 VOO를 매월 적립식으로 약 2년째 투자하고 있는데, 대형주 중심 포트폴리오가 변동장에서 버티기 훨씬 쉽다는 걸 몸으로 체감하고 있습니다. 소형주는 “기회가 왔을 때 소량 편입한다”는 생각으로 접근하고 있습니다.

미국주식 포트폴리오에서 대형주·중형주·소형주 비율을 어떻게 잡느냐는 결국 투자 기간과 변동성 감내 수준에 달려 있습니다. PER, PBR 같은 밸류에이션 지표로 각 구간의 현재 가격 수준을 점검하는 방법은 미국주식 PER PBR ROE 모르면 손해 보는 3가지 실수에서 자세히 다뤘습니다.

이 글은 특정 종목이나 상품의 매수·매도를 권유하지 않습니다. 모든 투자 결정은 본인의 판단과 책임 아래 이루어져야 합니다.

📌 투자 유의사항: 본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있으며, 과거 수익률이 미래 수익률을 보장하지 않습니다. 자세한 면책 내용은 이용약관을 참조하세요.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요