📖 약 9분 소요

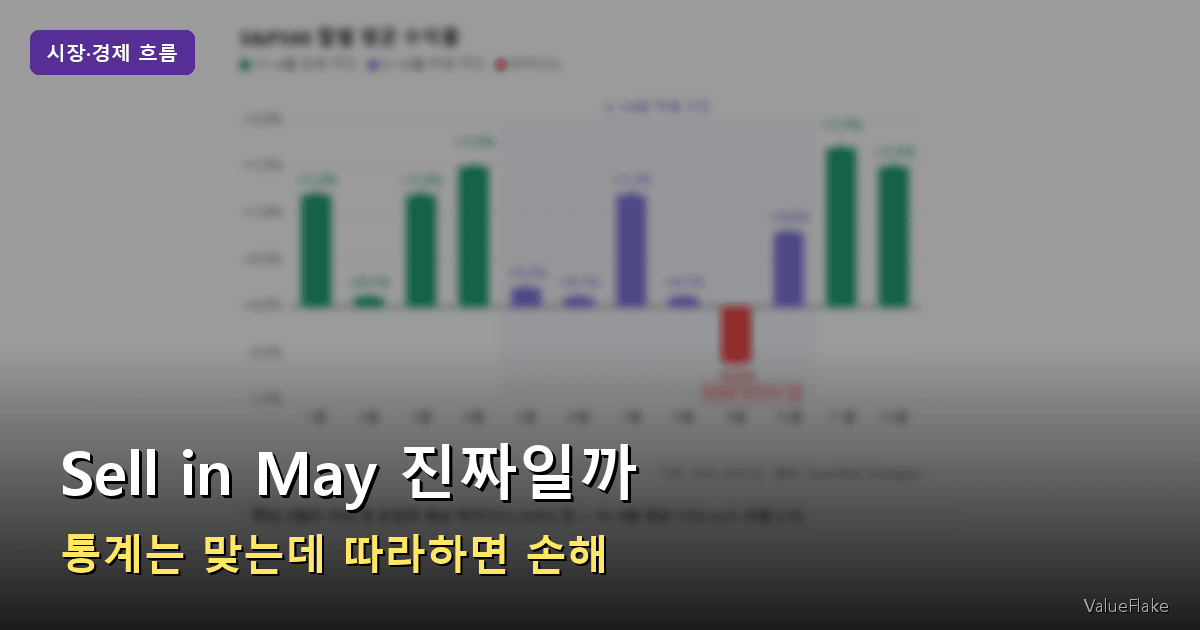

S&P500 월별 평균 수익률

5~10월 약세 구간

마이너스

핵심: 9월은 75년 중 유일한 평균 마이너스(-0.6%) 달 — 11~4월 평균 7.2% vs 5~10월 2.1%

매년 5월이 되면 어김없이 등장하는 말이 있습니다. “Sell in May and Go Away(셀 인 메이 앤 고 어웨이).” 5월에 팔고 떠나라는 뜻인데, 실제로 어느 정도 근거가 있는 이야기일까요?

데이터를 직접 따져봤습니다. 결론부터 말씀드리면, 통계적으로는 존재합니다. 다만 그걸 따라 하면 오히려 손해일 수 있다는 역설이 숨어 있습니다.

Sell in May, 통계적 근거가 있긴 하다

“Sell in May”의 핵심 주장은 이겁니다. 주식 시장은 11월~4월이 좋고, 5월~10월은 상대적으로 부진하다는 것이죠.

S&P500의 약 75년치(1950년 이후) 데이터를 보면, 이 주장은 틀리지 않습니다.

| 기간 | 평균 반기 수익률 (배당 포함) |

|---|---|

| 11월~4월 | 7.2% (최고) |

| 5월~10월 | 2.1% |

차이가 5.1%p(퍼센트포인트)입니다. 겨울 반기가 여름 반기보다 3배 이상 높은 수익률을 기록해왔습니다.

월별로 더 세분화하면 패턴이 더 뚜렷해집니다.

월별 상승 확률 (승률) 비교

S&P500 월별 상승 확률 (승률)

5~10월 (약세)

마이너스

73.3%

68.3%

65.0%

62.0%

60.0%

59.0%

58.0%

57.4%

56.0%

53.3%

53.3%

45.0%

핵심: 12월 73.3%로 최고, 9월 45.0%로 최저 — 차이 28.3%p

기준: 1960~2025년 / 출처: Quantified Strategies

| 월 | 상승 확률(승률) | 특징 |

|---|---|---|

| 12월 | 73.3% (최고) | 산타 클로스 랠리(연말 상승 패턴) |

| 11월 | 68.3% | 할로윈 효과 시작 |

| 1월 | 59.0% | |

| 5월 | 57.4% | |

| 6월 | 53.3% | |

| 9월 | 45.0% (최저) | 평균 수익률 -0.6% |

출처: Quantified Strategies, 1960~현재

9월은 유일하게 평균 수익률이 마이너스(-0.6%)인 달입니다. “Sell in May” 진영이 근거로 드는 데이터 중 가장 강력한 부분이기도 하죠.

9월은 75년 중 55%가 하락 마감 — S&P500의 유일한 평균 마이너스 달.

ℹ️ 할로윈 효과(Halloween Effect)란?

11월~4월 상반기가 5월~10월 하반기보다 수익률이 높은 주식 시장의 계절적 패턴을 말합니다. “Sell in May” 전략의 학술적 이름이기도 합니다. 37개국 데이터를 분석한 연구(Jacobsen & Bouman)에서 36개국에서 이 패턴이 확인됐습니다.

이 패턴이 한국 시장(KOSPI)에서도 관찰된다는 점이 흥미롭습니다. 오히려 S&P500보다 더 뚜렷한 계절성이 나타난다는 분석도 있습니다.

그럼 5월에 팔고 나와야 할까?

여기서 문제가 생깁니다.

Quantified Strategies의 백테스트(과거 데이터로 전략 성과를 시뮬레이션하는 방법) 결과를 보겠습니다. 1960년부터 현재까지 세 가지 전략을 비교한 것입니다.

| 전략 | 연평균 수익률 | 시장 노출 시간 |

|---|---|---|

| 11월~4월만 투자 (나머지 현금) | 7.3% | 57% |

| 5월~10월만 투자 | -0.03% | 43% |

| Buy & Hold (연중 보유) | 7.69% (최고) | 100% |

Sell in May vs Buy & Hold 자산 성장

셀인메이(Sell in May) 전략 연 7.3%

핵심: 연 0.39%p 차이가 65년 후 약 $200K(1억 투자 시 약 2,700만 원) 격차로 벌어진다

절대 수익 기준으로는 Buy & Hold 7.69% > Sell in May 7.3%.

숫자가 모든 걸 말해줍니다. “여름에 팔고 나와” 전략이 연중 보유보다 수익률이 낮습니다.

💡 “위험 대비 수익”은 어떨까요?

할로윈 전략(11~4월만 투자)의 최대 낙폭(MDD, 고점 대비 최대 하락폭)은 37%입니다. Buy & Hold는 56%죠. 리스크 대비 효율성은 오히려 Sell in May가 앞섭니다. 하지만 이 전략이 적립식 투자자에게 어울리는지는 별개의 문제입니다.

이 데이터는 시장에 “얼마나 오래 머무느냐”가 “언제 들어가느냐”보다 중요하다는 것을 보여줍니다. 미국주식 매도 타이밍에 대한 분석에서도 타이밍 전략이 장기 보유보다 연 3.5%p 낮은 수익을 냈다는 데이터를 확인할 수 있습니다.

적립식 투자자라면 더 조심해야 하는 이유

솔직히 이 부분은 처음 데이터를 보고 좀 놀랐습니다. Sell in May가 단순히 “수익률이 조금 낮다”는 수준이 아니라, 적립식 투자자에게는 훨씬 큰 구조적 문제가 있거든요.

문제 1. 거래 비용과 세금이 발생합니다

매년 4월 말에 팔고 10월 말에 다시 사는 과정에서 거래 비용이 생깁니다. 한국 투자자라면 양도소득세(해외주식에서 1년간 250만 원 초과 수익에 부과되는 세금) 문제도 있습니다. 매년 매도-재매수를 반복하면 이 250만 원 공제를 빠르게 소진할 수 있습니다.

문제 2. 여름 급등장을 통째로 놓칠 수 있습니다

“Sell in May” 패턴은 평균값입니다. 개별 연도로 보면 7~8월에 급등하는 해가 적지 않습니다. 예를 들어 2020년 S&P500은 코로나 쇼크 3월 저점 이후 8월까지 60% 이상 반등했습니다. 여름을 현금으로 버텼다면 이 수익을 고스란히 놓쳤겠죠.

문제 3. “최고의 날 10일”을 놓치면 수익이 반 토막납니다

시장 연구에 따르면, 20년 투자 기간 중 최고 수익률을 기록한 상위 10일을 놓치면 연평균 수익률이 절반 이하로 하락합니다. 역설적으로 이 ‘좋은 날’은 대부분 급락 직후에 나타나기 때문에, 시장 밖에 있으면 반등도 함께 놓치게 됩니다.

⚠️ 타이밍 전략의 핵심 위험

시장을 성공적으로 ‘나가는’ 것과 ‘다시 들어오는’ 것, 두 가지 타이밍을 모두 맞춰야 합니다. 둘 중 하나만 틀려도 수익률이 크게 훼손됩니다. 장기적으로 두 타이밍을 모두 맞추는 건 전문가도 어렵습니다.

장기 보유의 힘에 대한 데이터를 보면 S&P500을 15년 이상 보유했을 때 손실 확률이 0%로 수렴한다는 사실이 확인됩니다. 타이밍 전략이 아닌 시간 전략이 더 강력한 이유입니다.

9월 계절성은 진짜다 — 단, 한계도 있다

공정하게 한 가지는 짚고 넘어가야 합니다.

9월이 평균 -0.6%를 기록하는 건 사실입니다. 단기 트레이딩을 하는 사람이라면 이 계절성을 전략에 반영하는 게 어느 정도 의미가 있을 수 있습니다.

학술 연구에서도 5년 이상 기간으로 보면 할로윈 전략이 시장을 이길 확률이 80% 이상이라는 결과가 있습니다(Jacobsen & Bouman, ScienceDirect).

물론 이 데이터는 1960년대부터 쌓인 역사적 평균이라 실제와 차이가 있을 수 있습니다. 특히 최근 10년은 계절성 패턴이 이전보다 약화됐다는 분석도 있죠.

적립식 장기 투자자에게 이 전략이 맞지 않는 이유는 딱 하나입니다. 매달 일정 금액을 자동으로 넣는 구조를 유지할 때, 시장에 머무는 시간이 가장 중요한 변수가 됩니다. 타이밍보다 꾸준함이 결과를 결정합니다.

적립식 vs 거치식 비교 데이터에서 보면, 68%의 경우에서 한 번에 투자하는 것이 분산 투자보다 나은 결과를 냈습니다. 이는 “언제 들어가느냐”보다 “얼마나 빨리 투자를 시작하느냐”가 더 중요하다는 증거이기도 합니다.

결론 — 시장 안에 머무는 것 자체가 전략이다

75년치 데이터가 말하는 것을 정리해봤습니다.

- Sell in May 패턴은 통계적으로 존재한다: 11월~4월 평균 7.2% vs 5월~10월 2.1%

- 그래도 연중 보유가 이겼다: Buy & Hold 7.69% > Sell in May 전략 7.3%

- 적립식 투자자에게는 더 맞지 않는다: 거래 비용, 세금, 급등장 누락 위험

계절성 데이터는 흥미롭습니다. 하지만 적립식 장기 투자자에게는 “언제 사느냐”보다 “계속 사느냐”가 더 중요합니다. 시장 안에 머무는 시간이 가장 강력한 전략입니다.

📚 함께 읽으면 좋은 글

투자 전 체크할 사항

횡보장에서 분할매수를 멈추면 어떤 일이 생기는지도 같은 맥락입니다.

본문 데이터의 원본

- Sell in May and Go Away — Backtest — Quantified Strategies

- Halloween Effect in Trading — Quantified Strategies

- Market Seasonality Analysis — Baldwin Management LLC

- The Halloween Indicator — “Sell in May and Go Away” — Jacobsen & Bouman, ScienceDirect

이 글은 특정 종목이나 상품의 매수·매도를 권유하지 않습니다. 모든 투자 결정은 본인의 판단과 책임 아래 이루어져야 합니다.

📌 투자 유의사항: 본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있으며, 과거 수익률이 미래 수익률을 보장하지 않습니다. 자세한 면책 내용은 이용약관을 참조하세요.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요