📖 약 12분 소요

오늘의 주제

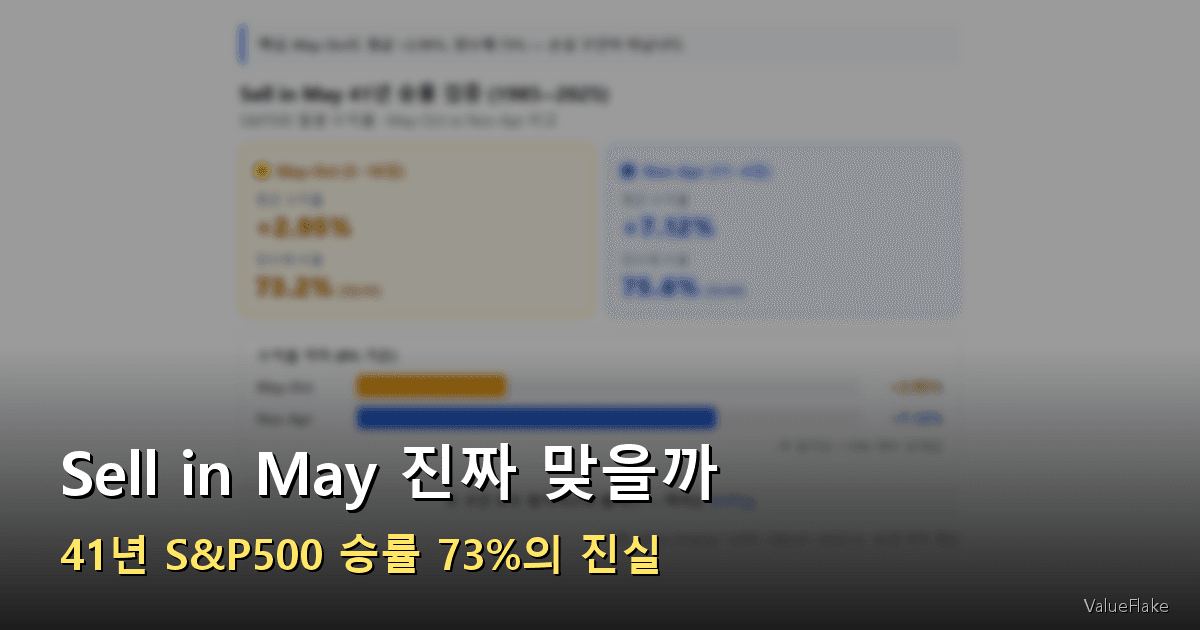

“Sell in May and go away”라는 월가 격언, 정말로 맞을까요? 1985년부터 2025년까지 41년간 S&P500 실제 데이터로 검증한 결과, May–Oct 구간 평균 수익률 +2.95%, 양수해 비율은 73% 였습니다. 계절에 따라 매도·매수를 반복한 투자자는 40년 동안 자산이 2.68배 뒤처졌습니다. 결론부터 말하면, 적립식으로 미국주식에 장기 투자하는 초보자에게 이 격언은 득보다 실이 많습니다.

운영자 메모저도 매년 5월이 되면 “팔아야 하나” 고민이 됩니다. 실제로 2023년에는 5월에 일부를 정리했다가 여름 내내 오르는 걸 지켜보기도 했습니다. 41년 데이터를 직접 계산해 보고, 통계가 “팔라”는 신호가 아니라는 결론을 이 글에 담았습니다.

Sell in May가 뭔가 — 격언의 기원과 논리

“Sell in May and go away, come back on St. Leger’s Day.” 원래 이 말은 17세기 영국 런던의 상인·은행가들이 여름철 사교 시즌(요트·경마)에 맞춰 시장을 떠났다가 9월 세인트 레저 경마가 끝난 뒤 돌아오라는 뜻이었습니다. 이 격언이 미국 증시로 넘어오면서 “5월에 팔고 10월 말에 다시 사라”는 계절성 투자법으로 굳어졌습니다.

논리는 단순합니다. 여름에는 거래량이 줄고, 기관 투자자들이 휴가를 떠나며, 악재에 민감해진다는 것입니다. 실제로 2002년 네덜란드 경제학자 Bouman과 Jacobsen이 37개국 주식시장 1970~1998년 데이터를 분석한 논문에서, 36개국에서 Nov–Apr 수익률이 May–Oct보다 통계적으로 유의하게 높다는 결과를 발표하며 학계에서도 “Halloween effect”라는 이름으로 자리를 잡았습니다.

문제는 이 격언이 “팔아야 이득”이라는 뜻이 아니라는 점입니다. 평균 수익률 격차는 분명하지만, May–Oct가 반드시 손실 구간은 아닙니다. Sell in May를 실제 매매 전략으로 실행하는 순간, 기대와 전혀 다른 결과가 나옵니다.

41년 데이터로 본 실제 승률 — May–Oct는 손실이 아니다

먼저 숫자부터 확인해봅시다. 1985년 1월부터 2025년 12월까지 41년간 S&P500(^GSPC) 월별 데이터를 가지고 계산한 결과입니다.

Sell in May 41년 승률 검증 (1985~2025)

S&P500 월별 수익률 · May-Oct vs Nov-Apr 비교

| 구간 | 평균 수익률 | 중앙값 | 양수해 비율 | 최악의 해 |

|---|---|---|---|---|

| May–Oct | +2.95% | +4.34% | 73.2% (30/41) | 2008년 -30.1% |

| Nov–Apr | +7.12% | +7.25% | 75.6% (31/41) | 2008년 -12.6% |

Nov–Apr이 평균 4.17%p 더 높은 것은 사실입니다. 그러나 May–Oct도 41년 중 30년이 플러스였습니다. 손실 구간이 아니라 “수익률이 조금 낮은 구간”인 것입니다. “Sell in May”가 의미하는 것처럼 “팔아야 살아남는” 구간은 전혀 아닙니다.

장기 데이터로 확장해도 결론은 크게 바뀌지 않습니다. Visual Capitalist가 1950년부터 집계한 자료에 따르면 May–Oct 평균 수익률은 약 +2.1%, Nov–Apr은 약 +7.2%로, 75년 전체로 봐도 May–Oct는 양수 구간입니다. Sell in May는 “피해야 할 악몽”이 아니라 “조금 느린 계절”일 뿐입니다.

최근 20년은 어떻게 달라졌나

“옛날 데이터는 구식 아닌가?”라는 의문이 들 수 있습니다. 2005년부터 2024년까지 최근 20년의 May–Oct 수익률만 떼어보면 더 흥미로운 그림이 나옵니다.

최근 20년 May-Oct 수익률 (2005~2024)

S&P500 5월 1일~10월 31일 누적 수익률

음수해 5년

- 최근 20년 May–Oct 평균: +2.93%

- 양수해 비율: 75% (20년 중 15년)

- 플러스였던 대표 해: 2009년 +18.7%, 2020년 +12.3%, 2017년 +8.0%, 2024년 +13.3%

- 마이너스였던 해: 2008년 -30.1%(금융위기), 2011년 -3.5%, 2015년 -0.3%, 2022년 -6.3%, 2023년 +0.6%

최근 20년 동안 Sell in May를 고수한 투자자는 2009년 리먼 반등, 2020년 코로나 회복, 2024년 AI 랠리를 모두 놓쳤습니다. 이 세 해만 합쳐도 연 수익률 기준으로 44%p를 포기한 셈입니다. 매도 타이밍과 관련된 비슷한 문제는 미국주식 매도 타이밍에서도 다룬 적 있습니다.

팔았을 때 vs 계속 보유 — 2.68배 차이

이제 진짜 중요한 질문입니다. “만약 1985년에 $10,000를 들고 두 가지 전략을 비교했다면?” 한 명은 그냥 계속 보유(Buy & Hold), 다른 한 명은 매년 5월 1일에 전부 팔고 11월 1일에 다시 사는 Sell in May 전략을 실행했다고 가정합시다.

$10,000 백테스트: 계속 보유 vs Sell in May

1985~2025년 S&P500 · 로그 스케일 · 배당 포함 월별

Sell in May (5-10월 현금)

41년 뒤 결과는 다음과 같습니다.

| 전략 | 최종 자산 | 연평균 수익률 (CAGR) |

|---|---|---|

| Buy & Hold (계속 보유) | $379,074 | 9.3% |

| Sell in May (5–10월 현금) | $141,256 | 6.7% |

| 차이 | $237,818 | 2.68배 |

계속 보유한 투자자는 $1만을 $37.9만으로 불렸지만, Sell in May 전략을 실행한 투자자는 $14.1만에 그쳤습니다. 40년 복리의 마법이 매년 6개월씩 끊기면서 자산 격차가 기하급수적으로 벌어진 것입니다.

여기에는 아직 양도소득세(미국주식 22%)와 환전 수수료도 반영하지 않았습니다. 세금까지 고려하면 실제 Sell in May 투자자의 성과는 더 나빠집니다. 적립식 vs 거치식 비교에서 확인한 것처럼, 장기 복리에서는 “시장에 머물러 있는 시간”이 “타이밍”보다 훨씬 중요합니다.

왜 격언이 안 통하는가 — 3가지 이유

1. 현금의 기회비용이 너무 크다

May–Oct 구간도 평균 +2.95% 수익이 나옵니다. 이 기간 동안 현금을 들고 있으면 이 수익을 통째로 포기합니다. 41년 동안 6개월씩 40회 반복하면 누적 기회비용은 상상 이상으로 커집니다. “Sell in May”는 손실을 피하는 게 아니라, 확실한 수익을 포기하는 전략입니다.

2. 세금과 수수료가 복리를 갉아먹는다

한국 투자자가 미국주식을 매도하면 연 250만 원 초과분에 22% 양도소득세가 부과되고, 매도·매수 시 환전 수수료(왕복 약 0.2~0.5%)가 추가됩니다. 매년 반복하면 세금·수수료만으로 연 수익률이 1~2%p 깎입니다. 40년이면 약 30~50% 복리 손실입니다.

3. 타이밍 실패 리스크 — 30/41년이 플러스

2009년 3월 이후 반등, 2020년 4월 코로나 저점 반등처럼 시장의 최대 상승은 위기 직후 몇 주에 집중됩니다. May–Oct 구간에서 양수해가 30/41년(73%)이라는 것은 “팔면 10번 중 7번은 손해”라는 뜻입니다. 41년 동안 한두 번의 감을 맞추면 이득이지만, 40번 중 30번을 반복적으로 틀린다면 격언을 믿은 대가는 혹독합니다.

월별 평균 수익률도 확인해봅시다. 통계적으로 가장 약한 달은 9월(-0.90%)이고, 8월은 -0.26%, 나머지 달은 모두 플러스입니다.

S&P500 월별 평균 수익률 (1985~2025)

41년 월별 평균 · 9월이 유일한 마이너스

약세 달 (8월)

유일한 음수 (9월)

5월은 오히려 +1.37%로 연중 상위권이고, 7월(+1.45%)은 4월(+1.46%)에 버금가는 강한 달입니다. “Sell in May”라는 이름이 무색할 정도로 5월과 7월은 수익의 달입니다. 진짜 조심해야 할 구간은 8~9월 약 2개월이지, 6개월이 아닙니다.

초보 투자자가 실전에서 해야 할 것

Sell in May를 믿는 대신, 적립식 투자자에게 실용적인 체크리스트는 이렇습니다.

- 적립식 매수 유지: 월급날 자동 매수는 계절과 무관하게 계속. 달러 코스트 애버리징은 변동성을 평균화합니다.

- 8~9월 변동성 대비: 역사적으로 8월(-0.26%), 9월(-0.90%)이 약한 달입니다. 이 기간에 급락이 오면 오히려 추가 매수 기회로 활용합니다.

- 현금 비중 5~10% 상시 확보: 매도 대신 평소 현금 쿠션을 두면 단기 변동성에 대응할 수 있습니다.

- 리밸런싱은 연 1~2회 정기: 계절 타이밍 대신 자산 배분 비율이 목표치에서 5%p 이상 벗어나면 조정.

- 세금·수수료 최소화: 연간 매도 횟수를 줄일수록 실제 수익률이 올라갑니다. 미국주식 장기투자 15년 손실 확률 0% 글에서 검증했듯이, 보유 기간이 길수록 손실 확률은 극적으로 낮아집니다.

FAQ

Sell in May 격언은 완전히 틀린 건가요?

A. 학술적으로는 “Nov–Apr이 May–Oct보다 평균 수익률이 높다”는 사실 자체는 유효합니다. 하지만 이 평균 격차를 실제 매매 전략으로 바꾸는 순간 세금·수수료·기회비용·타이밍 실패가 겹쳐 장기 성과가 크게 뒤처집니다. 격언은 “통계적 관찰”이지 “매매 지시”가 아닙니다.

그래도 8~9월이 약하다면, 그때만 팔면 되지 않나요?

A. 8~9월만 현금화하는 “미니 Sell in May” 전략도 실전에서는 어렵습니다. 8~9월은 평균적으로 약세지만 양수해도 절반 가까이 됩니다. 2020년 8월 +7%, 2024년 8월 +2.3% 같은 해를 놓치면 회복이 쉽지 않습니다. 초보 투자자에게는 타이밍보다 꾸준함이 안정적인 수익을 만듭니다.

세금·수수료를 감안해도 ETF로는 Sell in May가 유리하지 않나요?

A. VOO·SPLG 같은 저수수료 ETF를 써도 한국 투자자에게는 양도소득세 22%가 동일하게 부과됩니다. 연 반복 매매 시 세금만으로 복리가 무너집니다. ISA·연금저축 같은 세제 우대 계좌 안에서도 Sell in May는 무의미한 회전을 늘릴 뿐 수익에는 기여하지 않습니다.

반대로 “Buy in May”가 맞다고 볼 수도 있나요?

A. 4월~5월 초가 연중 상대적으로 저평가 구간이 되는 해도 많습니다. Sell in May 격언 때문에 기관 자금이 이탈하면서 오히려 매수 기회가 생긴다는 주장도 있습니다. 다만 이것도 매년 성립하지 않습니다. 적립식 투자자는 “5월에 일부러 더 산다”보다 일관된 매월 매수가 가장 간단하고 효과적입니다.

결론 — Sell in May는 격언, 전략이 아니다

41년 S&P500 데이터는 분명한 결론을 보여줍니다. May–Oct 평균 수익률 +2.95%, 양수해 비율 73%, 이 기간에 현금화한 투자자는 40년 동안 자산이 2.68배 뒤처졌습니다. Sell in May는 “Nov–Apr이 조금 더 강하다”는 계절성을 설명하는 데는 쓸모 있지만, 적립식 초보 투자자에게는 세금·수수료·기회비용·타이밍 실패의 4중 덫입니다.

진짜 중요한 것은 “언제 팔 것인가”가 아니라 “시장에 머물러 있는 시간”입니다. 매월 일정한 금액을 꾸준히 매수하고, 8~9월 변동성은 매수 기회로 삼고, 세금·수수료를 최소화하세요. 40년 뒤 결과는 Sell in May를 믿은 사람과 2.68배 이상 벌어질 편입니다.

면책 조항: 본 글은 정보 제공 목적으로 작성되었으며 투자 권유나 자문이 아닙니다. 과거 수익률은 미래 수익률을 보장하지 않습니다. 세금·환율·시장 상황은 시점과 개인 조건에 따라 달라지므로 투자 결정은 반드시 본인의 책임 하에 전문가 상담 후 내리시기 바랍니다.

추가 학습용 자료

SPLG vs VOO 수수료·수익률 직접 비교해보세요

- The Halloween Indicator, ‘Sell in May and Go Away’: Another Puzzle — Bouman & Jacobsen, SSRN — 37개국 주식시장 Halloween effect 원조 논문

- The Halloween Indicator: Everywhere and all the time — Zhang & Jacobsen, ScienceDirect — Out-of-sample 후속 검증 연구

- Charted: Average S&P 500 Return by Month Since 1950 — Visual Capitalist — 1950년 이후 월별 평균 수익률

- Sell in May — Wikipedia — 격언 역사와 학술 인용 정리

- S&P 500 (^GSPC) Historical Data — Yahoo Finance — 본 분석에 사용한 원본 시계열

- Historical Returns on Stocks, Bonds and Bills — Damodaran, NYU Stern — 장기 주식·채권 수익률 데이터셋

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요