📖 약 11분 소요

“200일 이동평균선 아래로 떨어지면 팔아야 한다.”는 말, 한 번쯤 들어보셨을 겁니다. 나스닥이 200일선 근처까지 하락하는 구간이 반복되면서 이 질문이 다시 떠오르고 있습니다. 그런데 정말 팔아야 할까요?

1946년부터 지금까지 쌓인 80년치 데이터가 다른 이야기를 합니다.

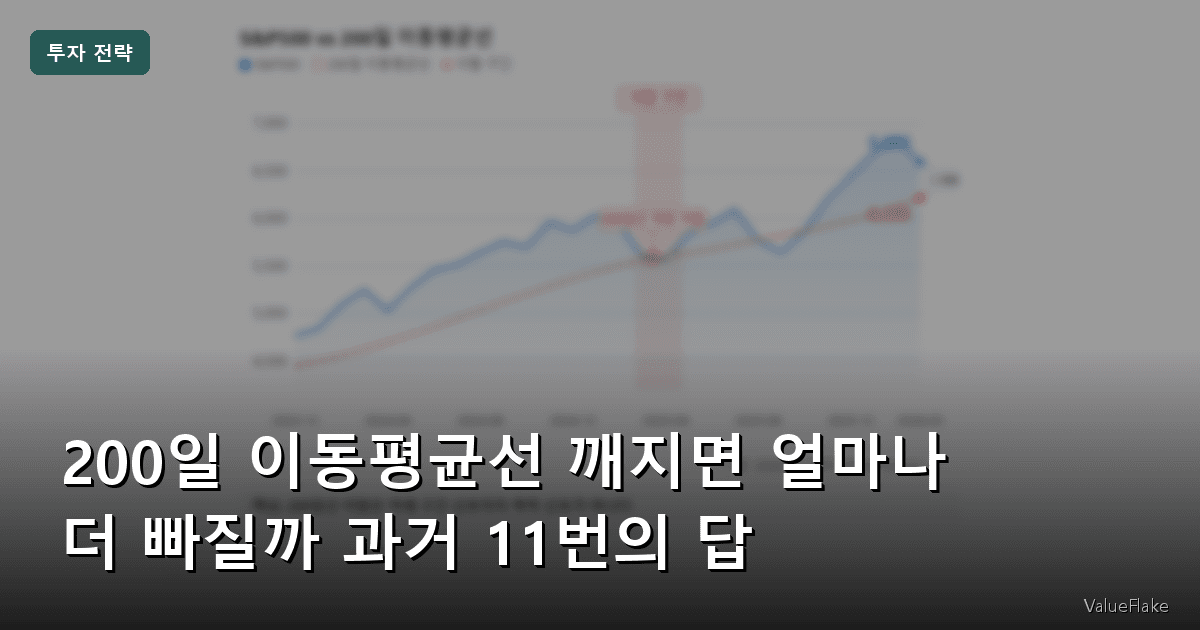

S&P500 vs 200일 이동평균선

200일 이동평균선

이탈 구간

핵심: 200일선 이탈은 약세 구간 신호이지 폭락 신호가 아니다

ℹ️ 이런 분을 위한 글입니다

- 나스닥·S&P500이 200일선 근처에서 흔들릴 때 팔아야 할지 고민되는 분

- “200일선 전략”이 실제로 효과가 있는지 데이터로 궁금한 분

- 장기 적립식 투자를 하면서 하락 구간에 어떻게 대응할지 방향이 필요한 분

200일 이동평균선이란 무엇인가?

이동평균선(Moving Average)은 특정 기간 동안의 주가 평균값을 이어 만든 선입니다. 200일 이동평균선은 최근 200거래일(약 10개월)의 종가 평균을 연결한 것으로, 장기 추세를 파악하는 대표 지표입니다.

주가가 이 선 위에 있으면 “장기 상승 추세”, 아래에 있으면 “장기 하락 추세”로 해석합니다. 많은 기관 투자자와 트레이더들이 참고하기 때문에 시장에서 실제로 심리적 지지선·저항선(주가가 더 이상 안 떨어지는 바닥선, 못 올라가는 천장선) 역할을 하기도 하죠.

200일선의 두 가지 주요 시그널

200일 이동평균선을 활용한 대표 시그널로는 골든크로스(Golden Cross, 상승 전환 신호)와 데스크로스(Death Cross, 하락 전환 신호)가 있습니다.

- 골든크로스: 단기선인 50일 이동평균선이 200일 이동평균선을 위로 돌파 → 장기 상승 전환 신호

- 데스크로스: 50일 이동평균선이 200일 이동평균선을 아래로 돌파 → 장기 하락 전환 신호

이름이 극단적이라 “데스크로스 발생 = 폭락 임박”처럼 받아들이기 쉽습니다. 실제 데이터는 어떨까요?

200일선 이탈 후 수익률: 폭락 신호 아니다

이 수치가 뜻밖으로 느껴지는 이유는 예상보다 훨씬 작은 낙폭이기 때문입니다.

1946년 이후 S&P500이 장기간(최소 200거래일 이상) 장기 상승 추세를 유지하다가 200일선 아래로 떨어진 사례는 총 11번입니다. 조건은 5~15일간 이탈이 지속된 경우로 한정했습니다. 현재(2026년 3월)는 336일 연속 상회 후 이탈이 발생한 상황입니다.

200일선 이탈 후 평균 수익률

1억 → 9,710만 원

1억 → 9,890만 원

1억 → 9,890만 원

핵심: 1억 원 투자 시 최대 290만 원 하락 — 폭락이 아닌 약세 구간

기준: 1946~2026 / 출처: ainvest.com (Yahoo Finance 인용)

11번 사례의 평균 수익률

| 기간 | 이탈 후 평균 수익률 |

|---|---|

| 3개월 후 | -2.9% (최저) |

| 6개월 후 | -1.1% |

| 12개월 후 | -1.1% |

출처: S&P 500 Breaks 200-Day MA — Historical Pattern Signals Weakness, Not a Crash — ainvest.com (Yahoo Finance 인용)

200일선 이탈은 평균 -2.9% 수준의 약세 구간 신호입니다. 폭락 신호가 아닌 ‘평균 이하 수익률 구간 진입’으로 해석하는 게 맞습니다.

눈여겨볼 점은 12개월이 지나도 손실폭이 3개월과 크게 다르지 않다는 겁니다. 이탈 직후 일부 하락이 있지만, 이후 서서히 회복하는 패턴이 반복됐다는 해석이 가능합니다.

⚠️ “짧은 이탈”과 “장기 이탈”은 다릅니다

위 데이터는 5~15일간 이탈 후 회복하는 사례를 기준으로 합니다. 장기 침체(예: 2008년 금융위기)에서는 수개월 이상 이탈이 지속되며 결과가 크게 달라질 수 있습니다. 200일선 이탈 자체보다 이탈 기간과 거시 경제 맥락을 함께 봐야 합니다.

짧은 이탈은 오히려 매수 기회였다

역사적 사례 중 특히 주목되는 건 짧은 이탈 후 반등 패턴입니다.

- 2012년 11월: 200일선 아래 7일 머문 뒤 2013년 약 +30% 상승

- 2013년 5~6월: -6.5% 조정 후 이후 신고가 경신

7~15일 정도의 짧은 이탈 구간에서 패닉 매도를 한 투자자들은 이후 강세장을 고스란히 놓친 사례입니다.

시장 변동성 앞에서 감정적 대응이 장기 수익률에 가장 큰 해를 끼치는 경우가 많습니다.

데스크로스, 진짜 얼마나 무서운가?

데스크로스가 발생하면 커뮤니티가 시끄러워지고, 일부 투자 콘텐츠에서는 “역대 최대 하락 임박”처럼 다루기도 합니다. 그런데 1929년부터 약 90년치 데이터를 보면 얘기가 달라집니다.

데스크로스 후 S&P500 성과

분석 기간에 따른 평균 낙폭 · 1년 후 수익 비교

평균 낙폭 ↓ (손실)

-12.57%

-10.37%

중앙값 낙폭 ↓ (손실)

-7.75%

-5.38%

1년 후 평균 수익 ↑ (회복)

+6.3%

+6.3%

기준: 1929~2019 / 출처: Nasdaq.com

핵심: 데스크로스 후 66%(3번 중 2번)가 1년 뒤 플러스 수익 · 1억 원 투자 시 평균 +630만 원

데스크로스 이후 수익률 통계

| 구간 | 평균 낙폭 | 중앙값 낙폭 | 1년 후 수익 |

|---|---|---|---|

| 1929~2019 | -12.57% | -7.75% | +6.3% |

| 1950~2019 | -10.37% | -5.38% | +6.3% |

두 구간 모두 1년 후 약 66%가 플러스 수익률로 돌아섰습니다.

출처: Some Historical Perspective on the S&P 500 Index Death Cross — Nasdaq.com

평균 낙폭이 -12.57%로 나오는 건 1929년 대공황 같은 극단적 사례 때문입니다. 1950년 이후로 좁히면 중앙값은 -5.38%로 줄어듭니다. 그리고 1년 후에는 3번 중 2번(66%)이 플러스 수익률로 돌아섰습니다.

💡 데스크로스는 후행 지표입니다

데스크로스는 이미 하락이 상당 부분 진행된 뒤에 발생합니다. 이탈 당시 뉴스가 가장 부정적이고, 실제 저점은 대부분 이미 지나간 뒤일 가능성이 높습니다. 데이터가 말해줍니다.

200일선 전략, 수익률은 어땠나?

“200일선 위에서만 보유하고, 이탈하면 매도”하는 전략은 이론적으로 단순합니다. 실제 백테스트(과거 데이터로 가상 투자해보는 시뮬레이션) 결과는 어떨까요?

200일선 전략 vs 바이앤홀드

7.0%

6.75%

-56%

-28%

핵심: 수익률 차이 0.25%p, 손실 방어력은 2배 — 1,000만 원 기준 -56% vs -28%

기준: 1960~2026 / 출처: QuantifiedStrategies.com

1960~현재 백테스트 결과 (약 66년 기준)

바이앤홀드(Buy and Hold, 장기 보유) 전략과 200일선 전략을 1960년부터 현재까지 약 66년간 비교한 결과입니다.

| 전략 | CAGR(연평균 수익률) | 최대 낙폭(MDD) |

|---|---|---|

| 200일선 위에서만 보유 | 6.75% | -28% (최저) |

| 바이앤홀드 (장기 보유) | 7% (최고) | -56% |

출처: 200 Day Moving Average Trading Strategy (Backtest) — QuantifiedStrategies.com

수익률은 바이앤홀드(7%)가 조금 더 높습니다. 그런데 최대 낙폭(MDD, Maximum Drawdown)이 56% 대 28%, 즉 절반 수준이죠.

수익률 차이는 0.25%p에 불과하지만, 손실 방어력은 2배 차이입니다. 1,000만 원이 -56% 빠지면 440만 원이 남고, -28% 빠지면 720만 원이 남습니다.

다만 이 백테스트 결과는 거래 수수료와 세금을 제외한 이론적 수치라 실제 수익과는 차이가 있을 수 있습니다.

강세장에서는 어떨까?

2009년 이후 강세장 구간만 놓고 보면 결과가 달라집니다.

| 전략 | CAGR (2009~현재) | MDD |

|---|---|---|

| 200일선 위에서만 보유 | 8.5% | -19% (최저) |

| 바이앤홀드 | 12.8% (최고) | -34% |

강세장에서는 200일선 전략이 바이앤홀드에 4%p 이상 뒤처집니다. 이탈할 때마다 매도하고 재진입 타이밍을 놓쳐서입니다.

1960년 이후 총 199번의 거래, 승률은 겨우 28%입니다. 소수의 대형 수익이 전체 성과를 끌어올리는 구조라 심리적으로 유지하기가 어렵습니다.

골든크로스·데스크로스 실제 성과

“데스크로스에 팔고 골든크로스에 사는 전략”을 1960년부터 백테스트한 결과도 확인해봤습니다. 이 구간은 약 66년(1960~2026) 기준입니다.

| 항목 | 수치 |

|---|---|

| 총 시그널 횟수 | 33번 (66년간) |

| 평균 거래 기간 | 약 350일 |

| 승률 | 79% |

| 최대 낙폭(MDD) | -33% (바이앤홀드 -56%) |

출처: Testing the Golden Cross and Death Cross on the SPY — Cabot Wealth Network, Golden Cross Trading Strategy (Backtest) — QuantifiedStrategies.com

승률 79%는 꽤 인상적입니다. 하지만 66년 동안 33번 신호, 즉 평균 2년에 한 번밖에 거래하지 않는 전략입니다. 활발한 매매를 기대하는 투자자에게는 맞지 않고, 거래 수수료·세금 등 실제 비용도 반영해야 합니다.

타이밍보다 꾸준한 투자 습관이 장기 수익률에 더 결정적인 경우가 많습니다.

💡 200일선 전략의 실전 활용법

- 수익률 극대화 목적이라면: 바이앤홀드가 유리 (단, 폭락 구간 심리적으로 버텨야)

- 손실 방어 목적이라면: 200일선 전략이 MDD를 절반으로 줄여줌

- 은퇴 임박 투자자처럼 큰 손실을 감당하기 어려운 상황에 특히 유용

독자들이 가장 궁금해한 포인트

200일선, 팔아야 한다는 신호가 아니다

핵심은 간단합니다.

200일 이동평균선 이탈은 “약세 구간 진입 경고”입니다. “폭락 임박” 신호가 아닙니다. 1946년 이후 80년 데이터가 그렇게 말하고 있습니다.

200일 이동평균선 전략의 진짜 가치는 수익률이 아니라 손실 방어에 있습니다. 최대 낙폭을 56%에서 28%로 줄여주는 효과는 수익률 0.25%p 차이보다 훨씬 큰 의미가 있습니다. 하락장에서 투매하지 않고 버텨내는 심리적 도구로 활용할 만한 거죠.

S&P500 ETF 적립식 투자자라면, 200일선을 전체 매도 트리거가 아니라 비중 조정 참고선으로 활용하는 방법도 있습니다. 이탈 구간에서 추가 매수 비중을 늘리는 방식은 단가를 낮추는 데 유리할 수 있거든요.

장기 투자자에게 200일선 이탈은 공포보다 기회에 가깝습니다.

200일선 이탈 시 비중을 줄이는 분이라면, MDD 28% 기준으로 어느 수준까지 방어하실 계획인가요? 데이터를 보고 본인 기준을 한번 세워보시면 좋겠습니다.

더 깊이 공부하려면

- S&P 500 Breaks 200-Day MA — Historical Pattern Signals Weakness, Not a Crash — ainvest.com (Yahoo Finance 인용)

- 200 Day Moving Average Trading Strategy (Backtest) — QuantifiedStrategies.com

- Some Historical Perspective on the S&P 500 Index Death Cross — Nasdaq.com

- Testing the Golden Cross and Death Cross on the SPY — Cabot Wealth Network

- The S&P 500 just reclaimed its 200-day moving average — Yahoo Finance

이 글은 개인 투자 경험을 바탕으로 작성한 정보성 콘텐츠입니다. 특정 상품의 매수·매도를 권유하지 않으며, 투자 전 증권사 또는 금융 전문가와 상담을 권장합니다.

📌 투자 유의사항: 본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있으며, 과거 수익률이 미래 수익률을 보장하지 않습니다. 자세한 면책 내용은 이용약관을 참조하세요.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요