📖 약 15분 소요

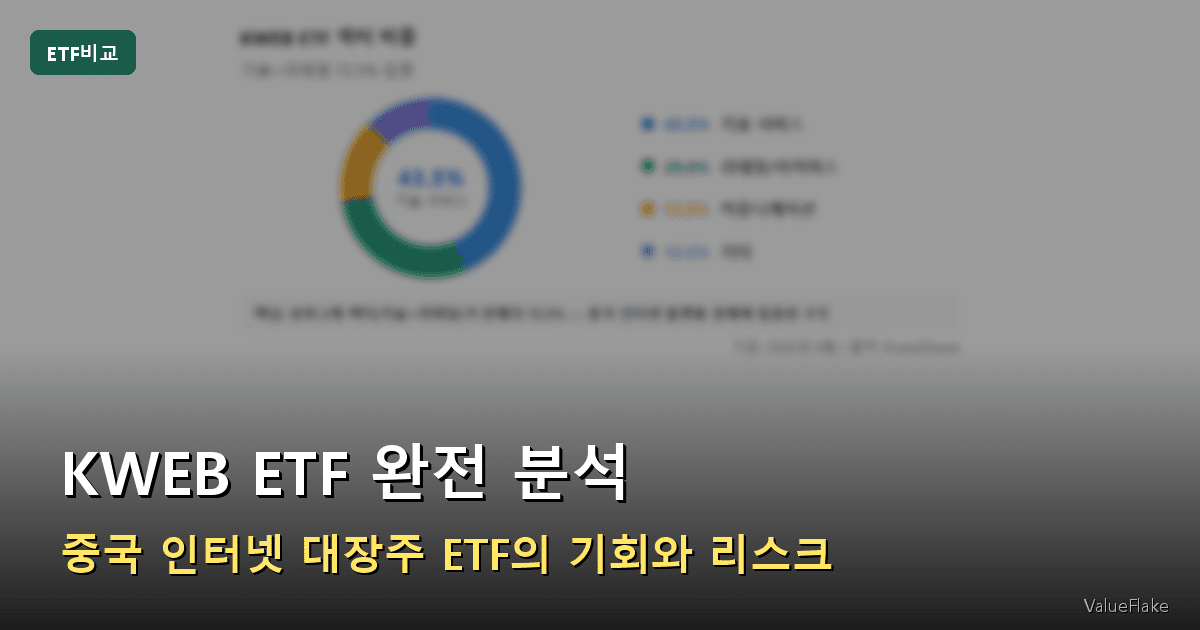

KWEB ETF 섹터 비중

기술+리테일 72.5% 집중

43.5%

기술 서비스

43.5%

기술 서비스

29.0%

리테일/이커머스

15.0%

커뮤니케이션

12.5%

기타

핵심: 상위 2개 섹터(기술+리테일)가 전체의 72.5% — 중국 인터넷 플랫폼 경제에 집중된 구조

기준: 2026년 4월 / 출처: KraneShares

2021년 $104에서 지금 $28. KWEB ETF에 무슨 일이 있었을까요.

중국 정부가 자국 빅테크를 향해 규제 폭풍을 쏟아낸 3년간, 텐센트(Tencent)·알리바바(Alibaba)·메이투안(Meituan)이 한꺼번에 담긴 이 ETF는 고점 대비 73%가 증발했습니다. 그런데 지금도 투자자들은 묻습니다. “지금이 기회일까, 아직 리스크가 남은 걸까.”

이 글에서는 KWEB ETF의 구성과 수익률 데이터, 그리고 솔직한 리스크를 짚어봅니다.

운영자 메모저는 2021년 중국 테크 규제 전에 KWEB를 소량 보유하다 반토막 이상 손실을 봤습니다. 중국 정책 리스크가 ETF 가격에 얼마나 빠르게 반영되는지를 체감한 사례였고, 이 글은 그 리스크를 알면서도 어떤 이유로 KWEB에 관심을 갖는지를 중립적으로 정리했습니다.

KWEB란 — 한 줄 요약

KWEB는 KraneShares(크레인셰어스)가 2013년 7월에 출시한 중국 인터넷·테크 전문 ETF입니다. 추적 지수는 CSI Overseas China Internet Index(CSI 해외 중국 인터넷 지수)로, 중국 인터넷 기업 중 홍콩·뉴욕 등 해외 거래소에 상장된 종목만을 담습니다.

한 마디로 요약하면 텐센트·알리바바·핀둬둬(PDD Holdings)·메이투안·넷이즈(NetEase)를 한 ETF로 보유하는 수단입니다. 개별 중국 ADR(미국 예탁증서, ADR은 미국 증시에 상장된 외국 주식)을 직접 고르기 어렵다면 KWEB ETF가 대안이 됩니다.

이 글은 중국 ADR이나 홍콩 주식에 관심이 있지만 개별 종목 선택이 어려운 분, 또는 KWEB를 이미 보유 중이지만 리스크를 정확히 파악하지 못한 분을 위해 작성했습니다.

구성 종목 Top 10과 섹터 비중

KWEB는 총 32개 종목을 담고 있어 집중도가 매우 높습니다. 상위 10개 종목이 전체 비중의 약 65%를 차지합니다.

| 순위 | 종목 | 비중 | 분야 |

|---|---|---|---|

| 1 | 텐센트(Tencent, 0700.HK) | 10.06% | 소셜/게임/핀테크 |

| 2 | 알리바바(Alibaba, BABA) | 9.24% | 이커머스/클라우드 |

| 3 | 핀둬둬(PDD Holdings) | 8.40% | 이커머스(Temu) |

| 4 | 메이투안(Meituan) | 7.62% | 음식배달/생활서비스 |

| 5 | 넷이즈(NetEase) | 5.84% | 게임 |

| 6 | 징둥(JD.com) | 5.0% | 이커머스/물류 |

| 7 | 바이두(Baidu) | 4.0% | 검색/자율주행/AI |

| 8 | 트립닷컴(Trip.com) | 3.5% | 온라인 여행 |

| 9 | 콰이쇼우(Kuaishou) | 3.0% | 숏폼 영상 |

| 10 | 빌리빌리(Bilibili) | 2.5% | 동영상/게임 |

섹터 비중은 기술 서비스(Technology Services) 43.5%로 가장 크고, 이커머스·리테일 29.0%, 커뮤니케이션 15.0%, 기타(금융·여행·엔터) 12.5%입니다.

주의할 점: 상위 5개 종목 비중 합계가 약 41%입니다. 텐센트나 알리바바에 규제 이슈가 재발하면 ETF 전체가 동시에 흔들릴 수 있습니다. 분산 효과가 기대보다 제한적이라는 점을 감안해야 합니다.

수익률 성과 — 설정 이후~현재

KWEB ETF 주가 흐름

2013년 설정 이후 — 고점 $75 → 현재 $28

규제 폭풍 구간

핵심: 2021년 고점 $75에서 63% 하락 — 규제 리스크가 이 ETF의 최대 변수

기준: 2026년 4월 / 출처: Yahoo Finance

KWEB의 주가 흐름은 극단적입니다. 설정 직후 완만하게 상승하다 2021년 2월 사상 최고가 $104를 기록했고, 이후 중국 정부의 빅테크 규제 폭풍으로 2022년 10월 $16대까지 추락했습니다. 고점 대비 낙폭이 -84%에 달했습니다.

이후 완만하게 반등해 $25~$35 박스권을 오가다, 2025년 1월 DeepSeek AI 랠리로 $43를 돌파했습니다. 그러나 2026년 미중 갈등 심화와 관세 압박으로 다시 52주 최저가 근처인 $28(2026-04-03 기준)으로 내려왔습니다.

KWEB ETF 기간별 수익률

배당 재투자 포함 누적/연평균 수익률 | 2026년 4월 기준

음수

-15.0%

-15.9%

-14.3%

CAGR

CAGR

핵심: 5년 CAGR -14.3% — S&P500 대비 약 29%p 격차, 설정 이후로는 겨우 +2.4%

기준: 2026년 4월 3일 / 출처: KraneShares, Morningstar

| 기간 | 수익률 |

|---|---|

| YTD (2026) | 약 -15% |

| 1년 | -15.90% (최저) |

| 3년 (연환산, CAGR) | +2.3% |

| 5년 (연환산, CAGR) | -14.3% (최저) |

| 설정 이후 (연환산) | +2.36% |

5년 연환산 -14.3%는 중국 테크 규제 타격이 얼마나 깊었는지를 보여줍니다. 같은 기간 S&P500이 연환산 약 +15%를 기록한 것과 비교하면 그 격차가 더욱 크게 느껴집니다.

고점($104) 대비 현재($28)는 -73% 미회복 상태입니다. 이 사실 하나가 KWEB의 모든 리스크를 압축합니다.

수수료·배당률·운용 규모 핵심 지표

KWEB ETF 핵심 지표

핵심: 보수 0.70%는 부담이지만 AUM $6.2B — 중국 인터넷 섹터 유일한 대형 ETF

기준: 2026년 4월 / 출처: KraneShares, ETF.com

주요 지표를 정리하면 다음과 같습니다.

- 총보수(운용보수): 0.70% — S&P500 ETF(0.03~0.07%)와 비교하면 10배 이상 비쌉니다

- AUM(운용 자산 규모, Assets Under Management): 약 62억 달러(약 8.7조 원)

- 배당률: 약 1.1% (연간, 반기 지급)

- 종목 수: 32개

- P/E(주가수익비율): 16.44 (TTM, 최근 12개월 기준)

- 베타(Beta, 시장 대비 변동성 지수): 1.47 — 시장이 1% 움직일 때 KWEB는 평균 1.47% 움직임

P/E 16.44는 미국 기술주(S&P500 기술 섹터 평균 P/E 약 30~35)와 비교하면 절반 수준입니다. 표면적으로는 ‘저평가’처럼 보이지만, 이는 시장이 중국 테크에 여전히 높은 정치 리스크 프리미엄(위험 대가)을 요구하고 있기 때문입니다.

KWEB의 총보수 0.70%는 결코 낮지 않습니다. 연 수익률이 5%라면 실질 보수 부담 비율은 14%에 달합니다. 장기 보유 시 수수료가 복리로 누적된다는 점을 반드시 감안해야 합니다. 수수료와 장기 수익률의 관계는 테마 ETF 함정 분석에서 데이터로 확인할 수 있습니다.

장점과 한계 — 솔직한 분석

장점

중국 인터넷 대장주를 한 번에: 텐센트·알리바바·PDD·메이투안·넷이즈를 개별 ADR로 매수하려면 각 종목의 IR 자료와 규제 동향을 따로 추적해야 합니다. KWEB는 이 번거로움을 덜어줍니다.

DeepSeek AI 모멘텀 노출: 2025년 초 DeepSeek 쇼크 이후, 중국 AI 기업들에 대한 재평가가 이어지고 있습니다. 바이두·텐센트·알리바바 모두 AI 사업을 가속화 중이어서, 중국 AI 반등 수혜를 한꺼번에 담고 싶다면 KWEB ETF가 하나의 접근로가 됩니다.

상대적 저평가: P/E 16.44는 미국 테크 대비 현저히 낮습니다. 규제 리스크가 완화될 경우 밸류에이션 정상화 여지가 있다는 주장의 근거입니다.

한계

규제 리스크는 현재 진행형: 2021~2022년 폭락을 부른 중국 정부의 빅테크 규제는 완전히 끝나지 않았습니다. 알리바바 독점 규제, 텐센트 게임 제한 등은 언제든 재점화될 수 있습니다.

ADR 상장폐지 우려: 미중 갈등이 심화되면 미국 거래소에 상장된 중국 ADR들이 강제 상장폐지될 수 있다는 우려가 반복적으로 제기됩니다. 실제 미국 의회에서 관련 법안이 논의된 바 있습니다.

고환율 구조: KWEB는 달러 기반 ETF입니다. 달러 강세 구간에서는 원화 환산 수익률이 추가로 눌릴 수 있습니다.

집중도 과다: 32개 종목 중 상위 5개가 41%, 상위 10개가 65%를 차지합니다. 종목 수가 적어 특정 기업 이슈에 ETF 전체가 흔들립니다.

유사 ETF 간략 비교 (KWEB vs FXI)

중국 주식 ETF 중 가장 많이 비교되는 것은 KWEB와 FXI(iShares China Large-Cap ETF)입니다.

| 항목 | KWEB | FXI |

|---|---|---|

| 초점 | 인터넷·테크 집중 | 중국 대형주 전체 |

| 총보수 | 0.70% | 0.74% |

| 종목 수 | 32개 | 50개 |

| 주요 섹터 | 기술+리테일 80%+ | 금융·소비재·통신 분산 |

| 변동성 | 더 높음 (베타 1.47) | 상대적으로 낮음 |

| 5년 CAGR | -14.3% | 약 -5% |

FXI는 금융·에너지 비중이 상당해 중국 경제 전반의 흐름을 따릅니다. 반면 KWEB는 인터넷·테크에 집중해 변동성이 크지만, AI·이커머스 성장 모멘텀에 더 직접적으로 노출됩니다. 두 ETF 모두 5년 성과가 좋지 않았지만, KWEB의 낙폭이 훨씬 깊었습니다.

나스닥 100 기반 ETF와의 차이가 궁금하다면 QQQ ETF 완전 분석에서 미국 테크와 중국 테크의 성과 차이를 확인이 가능합니다.

어떤 투자자에게 맞나

KWEB는 적립식 장기 투자의 메인 자산으로는 적합하지 않습니다. 아래 기준으로 판단해보세요.

맞는 경우:

- 포트폴리오의 5~10% 이내로 위험 자산 비중을 배분하는 투자자

- 중국 AI·이커머스 반등 시나리오에 베팅하고 싶지만 개별 종목 선택이 어려운 경우

- 중장기적으로 미중 관계 개선이나 중국 정부의 규제 완화를 전망하는 경우

맞지 않는 경우:

- 변동성이 낮은 안정적 자산을 원하는 경우

- 미중 갈등 또는 중국 정부 정책에 따른 단기 급락을 감당하기 어려운 경우

- 수익률 벤치마크를 S&P500으로 설정하고 있는 경우 — KWEB ETF의 5년 -14.3% CAGR vs S&P500 +15%는 너무 큰 격차입니다

독자들이 가장 궁금해한 포인트

KWEB ETF는 국내 증권사에서 살 수 있나요?

네, 미국 주식 거래가 가능한 국내 증권사(키움증권, 미래에셋, KB증권 등)라면 미국 시장에서 KWEB를 매수할 수 있습니다. 거래 시간은 미국 동부 기준 오전 9시 30분~오후 4시이며, 한국 시간으로는 서머타임 기준 밤 10시 30분~새벽 5시입니다. 해외 주식 거래 수수료(보통 0.1~0.25%)가 추가로 발생합니다.

KWEB ETF의 P/E가 낮으면 저평가된 거 아닌가요?

P/E 16.44는 미국 기술주 평균(30~35)보다 낮지만, 이것이 곧 ‘매수 신호’는 아닙니다. 시장은 중국 테크에 정치 리스크 프리미엄을 적용해 의도적으로 낮은 밸류에이션을 부여하고 있습니다. 규제 리스크·ADR 상장폐지 가능성·미중 갈등이라는 구조적 불확실성이 해소되지 않는 한, P/E만으로 저평가를 판단하는 건 위험합니다.

KWEB ETF 배당금은 얼마나 되나요?

연간 배당률은 약 1.1%이며 반기(6개월) 단위로 지급됩니다. 현재가 $28 기준으로 1주당 연간 약 $0.31 수준입니다. 배당금에는 미국 세법상 원천징수 15%가 적용됩니다. KWEB는 성장·가격 차익보다 배당 수익을 기대하기 어려운 ETF입니다. 배당 목적이라면 KWEB보다는 배당 전문 ETF를 살펴보는 게 낫습니다.

결론

KWEB ETF를 정리하면 이렇습니다.

- 현재가: $28.09 — 고점($104) 대비 -73% 미회복

- 5년 CAGR: -14.3% — 같은 기간 S&P500 대비 약 29%p 격차

- P/E: 16.44 — 낮지만 리스크 프리미엄이 반영된 수치

- AUM: $62억 달러로 규모는 충분, 총보수 0.70%는 비교적 높음

- 핵심 리스크: 중국 정부 규제, ADR 상장폐지 우려, 미중 갈등

KWEB ETF는 중국 인터넷 대장주를 한 번에 담는 효율적인 수단이지만, 지난 5년 성과가 보여주듯 정치 리스크 하나가 모든 것을 뒤집을 수 있는 구조입니다. 포트폴리오 전체의 5~10% 이내로 제한하고, 나머지는 S&P500 같은 검증된 지수에 두는 전략이 현실적입니다.

지금 당장 KWEB를 사야 할 이유보다, KWEB가 담고 있는 리스크를 정확히 이해한 뒤 진입하는 게 먼저입니다.

지금 본인 포트폴리오에서 신흥국 또는 중국 비중이 얼마나 되는지 한 번 확인해보세요. 10%를 넘는다면 분산 효과보다 집중 리스크가 커질 수 있습니다.

테마 ETF의 함정 — 77%가 S&P500을 못 이기는 이유

QQQ ETF 완전 분석 — 나스닥 100 수수료 0.20%의 진짜 실력

근거가 된 원문

- KraneShares KWEB 공식 페이지 — KraneShares

- KWEB ETF 수익률·보유 종목 분석 — Stock Analysis

- KWEB ETF 상세 데이터 — ETF Database

- KWEB 실시간 시세 — Yahoo Finance

이 글은 정보 제공 목적의 콘텐츠입니다. KWEB ETF 또는 특정 종목의 매수·매도를 권유하지 않으며, 투자 전 전문가 상담을 권장합니다. 모든 투자 결정과 그 결과는 투자자 본인의 판단과 책임입니다.