📖 약 13분 소요

Q4 GDP 1.4%는 정부 셧다운 효과(-0.9%p)를 제거하면 약 2.3%로, 예상치(2.5%)에 근접합니다

오늘의 주제: 미국 Q4 2025 GDP가 예상을 크게 밑도는 1.4%로 발표됐습니다. 하지만 정부 셧다운 효과(-0.9%p)를 걷어내면 실질 성장률은 약 2.3%에 가깝습니다. 선행지표들은 “침체”가 아닌 “둔화”를 가리키고 있죠.

ℹ️ 이런 분을 위한 글입니다

- GDP 1.4% 쇼크 뉴스를 보고 포트폴리오를 바꿔야 할지 고민 중인 분

- 경기침체 판단에 GDP 하나가 아닌 선행지표를 어떻게 읽는지 확인하고 싶은 분

- 환율 고점과 Fed 금리 인하 시점이 미국 ETF 투자에 어떤 영향을 주는지 알고 싶은 분

GDP 발표를 보고 “미국 GDP 경기침체 오는 거 아닐까?” 하고 불안해지셨나요? 1.4%라는 숫자만 보면 뭔가 잘못된 건지 싶을 수 있습니다. 그런데 숫자 뒤에 숨어 있는 맥락을 뜯어보니 이야기가 달라집니다.

이 글에서는 GDP 쇼크의 실체를 데이터로 해부하고, Richmond Fed SOS 지표·수익률곡선·ISM 등 선행지표가 지금 무엇을 말하는지, 한국 투자자 입장에서 어떻게 대응할지까지 정리했습니다. 지금 당장 포트폴리오를 바꿀 필요가 없는 이유를 데이터로 확인해 보겠습니다.

GDP 1.4%의 진짜 내용

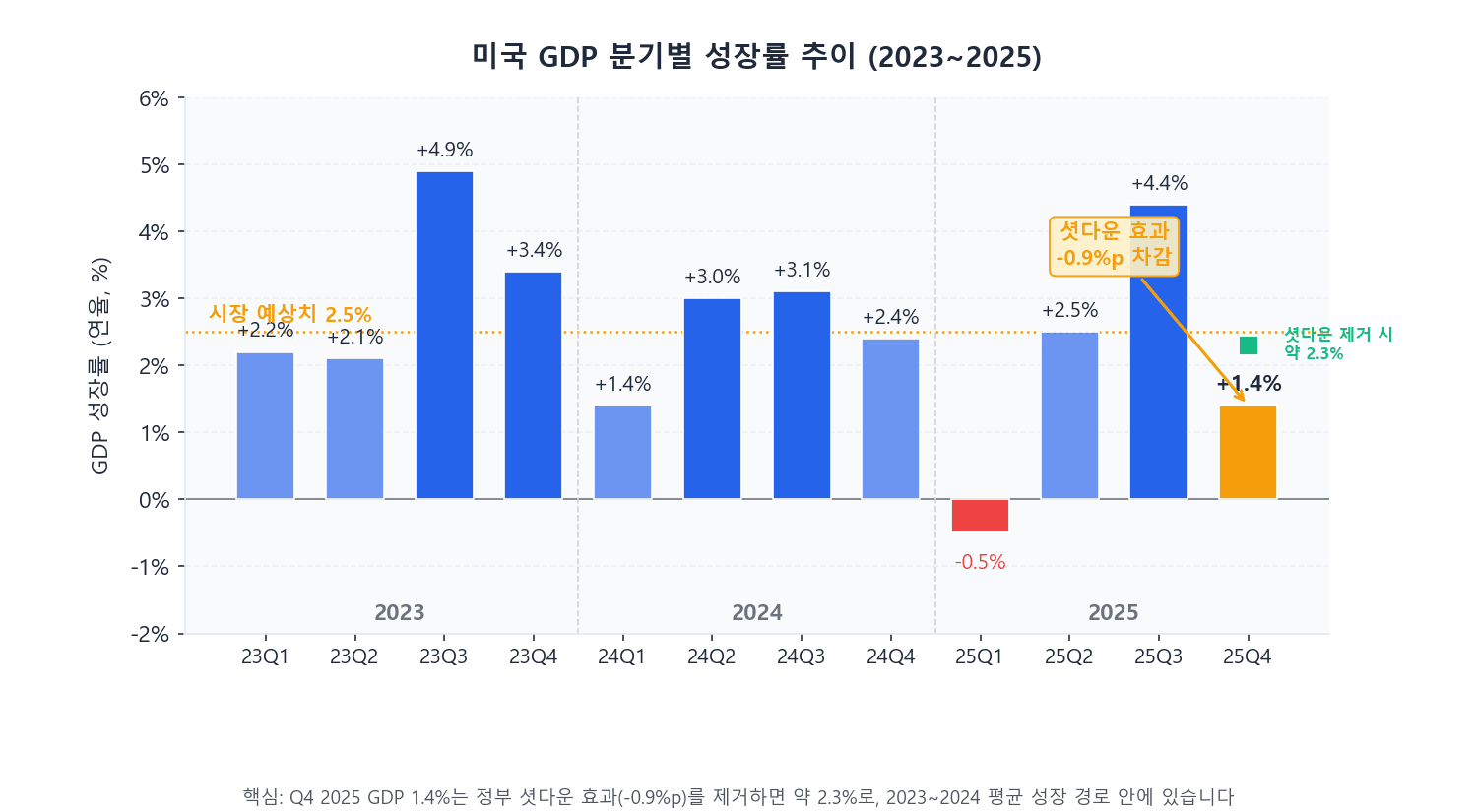

2026년 2월 20일, 미국 상무부 경제분석국(BEA)이 발표한 Q4 2025 GDP 성장률은 연율 1.4%였습니다. 직전 분기(Q3) 4.4%에서 단숨에 3%p 가까이 추락한 수치이고, 시장 예상치(2.5%)도 크게 밑돌았습니다.

그런데 항목별로 쪼개보면 이야기가 달라집니다.

항목별 기여도

| 항목 | Q4 2025 | Q3 2025 | 비고 |

|---|---|---|---|

| 소비지출(PCE) | +2.4% | +3.5% | 서비스 +3.4%, 재화는 소폭 감소 |

| 고정투자 | +2.6% (최고) | +0.8% | IT·장비 투자 가속화 |

| 정부지출 | -5.1% (최저) | +2.2% | 셧다운으로 GDP -0.9%p 기여 |

| 순수출 | 감소 | — | 수출 감소 |

가장 눈에 띄는 부분은 정부지출의 -5.1%입니다. BEA 추정에 따르면 이 셧다운 효과만으로 GDP 성장률에서 약 0.9%p가 차감됐습니다. 다시 말해, 정부 셧다운이 없었다면 Q4 성장률은 약 2.3% — 예상치(2.5%)에 근접하는 수준이었는 거죠.

소비는 둔화되긴 했지만 여전히 플러스를 유지했고, 고정투자는 오히려 Q3보다 가속됐습니다. “쇼크”라는 표현이 무색한 내용입니다.

미국 GDP 경기침체 신호? 선행지표 분석

미국 GDP 경기침체 여부를 판단하려면 GDP 자체보다 선행지표를 봐야 합니다. GDP는 이미 벌어진 일을 집계하는 후행 숫자이기 때문입니다. 지금 경기가 침체로 가는지 아닌지를 판단하려면 앞을 내다보는 선행지표가 필요한 거죠.

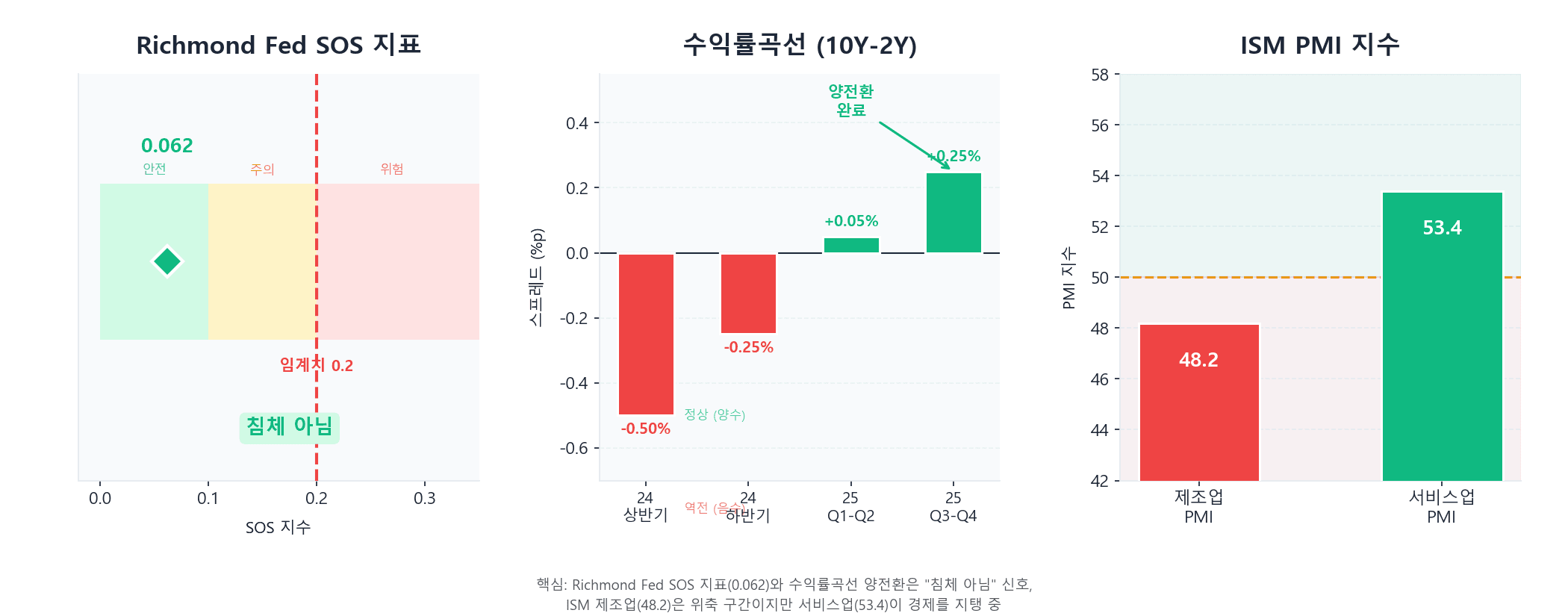

Richmond Fed SOS 지표와 수익률곡선은 “침체 아님”을 가리키고 있지만, ISM 제조업과 LEI는 경고 신호입니다

❗ 선행지표 한눈에 보기

Richmond Fed SOS 지표 0.062 (임계치 0.2 — 침체 신호 없음) / 수익률곡선 2025년 말 정상화 완료 / ISM 서비스업 53.4(확장) vs 제조업 48.2(위축) / LEI 5개월 연속 하락(경고). 종합하면 “침체”보다 “둔화”가 현재 컨센서스입니다.

Richmond Fed SOS 지표 — 가장 빠른 침체 조기경보

Richmond Fed가 개발한 경기침체 조기경보 지표인 SOS(Scavette-O’Trakoun-Sahm-style) Recession Indicator는 실업보험 청구 데이터를 기반으로 합니다. 기존 Sahm Rule(삼 룰 — 실업률 급등 시 경기침체 시작을 판단하는 기준)이 실업률 3개월 이동평균을 쓰는 것과 달리, SOS는 주간 신규 실업보험 청구건수를 직접 활용해 침체 신호를 더 빠르게 포착하도록 설계된 대안 지표입니다. 임계치 0.2를 넘으면 침체 진입 신호로 봅니다.

현재 수치는 0.062. 임계치(0.2)의 3분의 1도 안 됩니다. 고용 시장이 아직 건재하다는 뜻입니다.

수익률곡선(장단기 금리 차이) — 2025년 말 정상화 완료

장단기 금리 역전(수익률곡선 역전)은 과거 침체 평균 12~18개월 전에 나타나는 신호로 잘 알려져 있는데요. 2024년 한때 심하게 역전됐던 미국 수익률곡선은 2025년 11~12월에 양(+) 전환을 완료했습니다. 침체 신호가 해소된 것이죠.

ISM 지수 — 명암 엇갈려

| PMI 지수 | 최신 수치 | 판단 |

|---|---|---|

| 제조업 PMI | 48.2 (Q4 2025 기준 최저) | 50 미만 → 위축 국면 |

| 서비스업 PMI | 53.4 (Q4 2025 기준 최고) | 50 이상 → 확장 국면 |

제조업은 위축 신호를 보내고 있죠. 다만 미국 경제에서 서비스업이 차지하는 비중은 70%가 넘습니다. 서비스업이 확장을 이어가는 한 전체 경기침체로 번질 가능성은 낮다는 게 현재 컨센서스입니다.

경기선행지수(LEI) — 유일한 경고등

Conference Board의 경기선행지수(LEI — 향후 3~6개월 경기 방향을 미리 보여주는 종합 지표)는 5개월 연속 하락 중입니다. 이건 무시할 수 없는 경고 신호입니다. 다만 LEI는 민감도가 높아 단기 노이즈에도 반응하는 경향이 있어, 다른 지표들과 종합적으로 해석해야 합니다.

종합 판단: Richmond Fed SOS 지표를 비롯한 모델 기반 지표들은 현시점 미국 GDP 경기침체 확률을 낮게 평가하고 있죠. 지표들이 가리키는 방향은 “침체(Recession)”가 아닌 “둔화(Slowdown)”입니다.

GDP 둔화와 Fed 금리 전망

미국 GDP 경기침체 우려가 커질수록 Fed의 금리 인하 논거도 강해집니다. 현재 기준금리는 3.50~3.75% 수준으로, 1월 FOMC에서 10:2 비율로 동결됐습니다.

경기침체 국면에서 증시가 어떻게 움직이는지는 사이버보안주 급락 사례 — AI 보안 도구 전환과 시장 흐름 분석에서 섹터별 반응을 구체적으로 드러납니다.

CME FedWatch(시장 참여자들이 예상하는 금리 변동 확률을 보여주는 도구) 기준으로 4월 인하 확률은 약 45%입니다. 시장은 연말까지 총 2회(50bp) 인하를 예상하며, 연말 기준금리 목표는 3.25~3.50%입니다.

다만 한 가지 변수가 있습니다. 인플레이션이 다시 오른다면 금리 인하의 문이 닫힐 수 있죠. 트럼프 관세 정책이 물가를 자극할 경우 이 시나리오가 현실화될 수도 있는데, 관련 불확실성은 최근 법원 판결 이슈와도 연결됩니다(관련 내용: 트럼프 관세 위헌 판결 — 주식 시장에 미치는 영향).

GDP 둔화가 금리 인하를 앞당기면 성장주와 기술주 ETF(QQQ 등)에는 중기적으로 긍정적입니다. 채권 ETF도 수혜 가능성이 높죠.

한국 투자자 실전 대응 전략

환율과 달러 자산 수익률

현재 원달러 환율은 1,447~1,450원 수준입니다. 고환율은 미국 ETF 투자자에게 달콤한 보너스였습니다. 하지만 Fed 금리 인하가 시작되면 달러 약세 전환 가능성이 높아지고, KB의 연간 전망 기준 2026년 중반 환율은 약 1,412원대로 낮아질 수 있습니다.

이 말은 달러 약세가 본격화되기 전에 장기 보유 포지션을 점검해볼 시점이라는 뜻이기도 합니다.

GDP 쇼크에 어떻게 반응할 것인가

| 상황 | 의미 | 투자 시사점 |

|---|---|---|

| GDP 1.4% 발표 | 셧다운 일시 효과 포함 | 패닉 매도 불필요 |

| 선행지표 양호 | 침체 가능성 낮음 | 적립식 유지 유리 |

| 금리 인하 기대 | 성장주 중기 긍정 | QQQ 계열 주목 가능 |

| LEI 5개월 하락 | 경고 신호 존재 | 분산 투자 원칙 유지 |

2025년은 GDP 변동성이 극심했습니다. Q1 -0.5% 역성장 → Q2 약 2.5% 회복 → Q3 4.4% 급반등 → Q4 1.4% 재하락.

Q1에서 Q3까지 이런 진폭 속에서 매번 전략을 바꿨다면 수익보다 손실이 컸을 가능성이 높습니다. Q1 2026 성장률은 약 2.0%로 안정화될 것이라는 전망이 많습니다.

단기 GDP 숫자보다 중요한 것은 선행지표의 방향입니다. 그리고 지금 선행지표는 아직 미국 GDP 경기침체를 말하지 않고 있습니다.

💡 GDP 쇼크 때 적립식 투자자의 대응법

GDP 발표는 후행 데이터입니다. 발표 당일 패닉 매도보다 적립식 원칙을 유지하는 것이 역사적으로 더 나은 결과를 보였습니다. 2025년 Q1 -0.5% → Q3 4.4% → Q4 1.4%의 급변 속에서 매번 포지션을 바꿨다면 손실이 더 컸을 가능성이 높습니다. 선행지표가 침체를 말하지 않는 동안은 원칙을 지키는 쪽이 유리합니다.

변동성 구간에서 포트폴리오를 어떻게 운용할지 고민이라면, S&P500 ETF 적립식 복리 투자 — 월 50만원 20년 시뮬레이션에서 장기 분산 전략의 실제 수익 데이터를 확인해보세요.

초보자가 헷갈리는 부분

Q. GDP가 마이너스면 무조건 경기침체인가요?

A. 아닙니다. 미국에서 경기침체 공식 판단은 NBER(전미경제연구소)이 담당하며, GDP 단일 지표가 아닌 고용·소득·소비·생산 등 복수 지표를 종합해 결정합니다. 2022년에도 두 분기 연속 GDP 역성장이 있었지만 NBER은 침체로 선언하지 않았습니다. Q4 2025 GDP 1.4%는 정부 셧다운 효과(-0.9%p)를 포함한 수치이므로, 이 하나만으로 침체를 판단하기는 어렵습니다.

Q. GDP 발표 직후 주식시장은 어떻게 대응해야 하나요?

A. GDP 발표는 후행 데이터이기 때문에 발표 당일 패닉 매도나 급격한 포트폴리오 변경은 신중해야 합니다. 오히려 Richmond Fed SOS 지표, 수익률곡선, ISM 서비스업 PMI처럼 앞을 내다보는 선행지표를 함께 확인하세요. 현재 선행지표들이 침체보다 둔화를 시사하는 만큼, 적립식 투자 원칙을 유지하는 쪽이 단기 전략 변경보다 역사적으로 유리한 결과를 보였습니다.

Q. 경기침체 우려 시 어떤 자산을 봐야 하나요?

A. 경기침체 우려가 높아지면 일반적으로 채권·달러·금 등 안전자산 비중을 높이고, 경기 민감 섹터(소재·산업재)보다 방어적 섹터(헬스케어·필수소비재)가 강세를 보이는 경향이 있습니다. 다만 Fed 금리 인하 기대가 동시에 높아지면 성장주·기술주(QQQ 계열)에도 중기 긍정 요인이 됩니다. 관세 정책 등 추가 변수도 함께 확인해야 하는데, 이와 관련한 분석은 트럼프 관세 위헌 판결 — 주식 시장에 미치는 영향을 참고하세요.

결론

Q4 2025 미국 GDP는 1.4%로 예상(2.5%)을 크게 밑돌았지만, 이 중 약 0.9%p는 정부 셧다운의 일시적 효과입니다. 이를 제외한 성장률은 약 2.3%로 예상치(2.5%)에 근접합니다. Richmond Fed SOS 지표 0.062(임계치 0.2), 수익률곡선 정상화, 서비스업 PMI 53.4 — 핵심 선행지표들은 미국 GDP 경기침체보다 경기 둔화를 시사합니다.

다만 LEI 5개월 연속 하락과 제조업 PMI 48.2는 무시하기 어려운 경고입니다. “침체는 아니지만 방심도 금물”인 구간인 거죠. 금리는 연말까지 2회(50bp) 인하가 예상되고, 이는 성장주·기술주에 중기 긍정 요인입니다.

분기별 GDP 변동성이 Q1 -0.5%에서 Q3 4.4%, 다시 Q4 1.4%로 요동친 2025년에 매번 포지션을 바꿨다면 누적 수익률은 적립식 투자(DCA) 전략보다 낮았을 가능성이 높습니다. 미국 GDP 경기침체 신호가 아직은 약하다는 점을 데이터로 확인한 만큼, 적립식 투자의 원칙을 흔들 이유는 지금 없습니다.

여러분은 이번 GDP 발표를 보고 포트폴리오 전략을 바꾸셨나요? 아니면 유지하셨나요? 댓글로 의견을 남겨주세요.

관련 글: 하락장에도 적립식 투자 계속해야 할까? 과거 위기 수익률 비교

근거가 된 원문

- GDP Advance Estimate Q4 2025 — BEA

- US GDP Growth Rate — Trading Economics

- An Inside Look at the Q4 2025 GDP Advance Estimate — Advisor Perspectives

- SOS Recession Indicator — Richmond Fed

- Sahm Rule Realtime — FRED, Federal Reserve

- US Leading Economic Indicators — Conference Board

- CME FedWatch Tool — CME Group

- Will the Fed Cut Rates in 2026? — Bankrate

- The S&P 500 May Rise Less Than Expected as GDP Growth Slows — Goldman Sachs

- Stock Market Live: February 20, 2026 — 24/7 Wall St

- 2026 원달러 환율 전망 — KB의 생각

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요