📖 약 7분 소요

오늘의 주제: IRP(개인형퇴직연금) 계좌의 수수료는 어디서 개설하느냐에 따라 연 0%부터 0.5%까지 차이 납니다. 20년 운용 시 최대 320만 원이 수수료로 빠져나갈 수 있습니다.

IRP 수수료가 연 0.4%라면 퇴직금 3,000만 원을 20년 운용했을 때 약 320만 원이 수수료로 사라집니다. 반면 비대면으로 개설하면 수수료 0원이 가능하죠.

그런데 “수수료 0원”이라는 말에는 함정이 있습니다. 계좌 수수료는 0원이지만, 담는 상품에 따라 숨은 비용이 붙습니다. 은행 추천 펀드를 담으면 수수료율이 1%를 넘기도 하거든요.

이 글에서는 2026년 기준 증권사별 IRP 수수료를 비교하고, 숨은 비용까지 포함한 실제 총비용을 정리했습니다.

1. IRP 수수료, 진짜 0원일까

IRP 수수료는 크게 두 가지로 나뉩니다.

- 운용관리수수료: 금융회사가 계좌를 운영·관리하는 대가

- 자산관리수수료: 투자한 자산을 관리·보관하는 대가

대면(창구) 가입 시 이 두 가지 합산이 연 0.2~0.5% 수준입니다. 퇴직금 3,000만 원이면 연 6~15만 원이 수수료로 빠져나가는 셈이죠.

반면 비대면(스마트폰·PC) 으로 개설하면 이야기가 달라집니다. 금융감독원(fss.or.kr)에 따르면, 19개 금융회사에서 비대면 IRP 계좌의 운용관리수수료를 평생 0원으로 운영 중입니다.

비대면 가입 시 계좌 수수료는 실질적으로 0원입니다.

단, 여기서 끝이 아닙니다. 계좌 수수료가 0원이어도, 계좌 안에 담는 ETF나 펀드에는 상품 자체의 운용보수가 별도로 붙습니다. 이 부분을 놓치는 분이 많습니다.

2. 증권사별 IRP 수수료 비교

아래는 2026년 기준 주요 증권사의 IRP 수수료입니다. (금융투자협회 엔팩스 공시 기준)

증권사별 IRP 수수료 비교

비대면 vs 대면 — 연간 운용·자산관리수수료 합산

대면

핵심: 비대면 개설 시 모든 증권사 수수료 0원 — 신한·한화는 대면도 무료

기준: 2026년 4월 / 출처: 금융투자협회 엔팩스

💡 비대면으로 개설할 계획이라면 어느 증권사든 계좌 수수료는 동일하게 0원입니다. 이 경우 선택 기준은 수수료가 아니라 ETF 라인업과 UI 편의성이 됩니다.

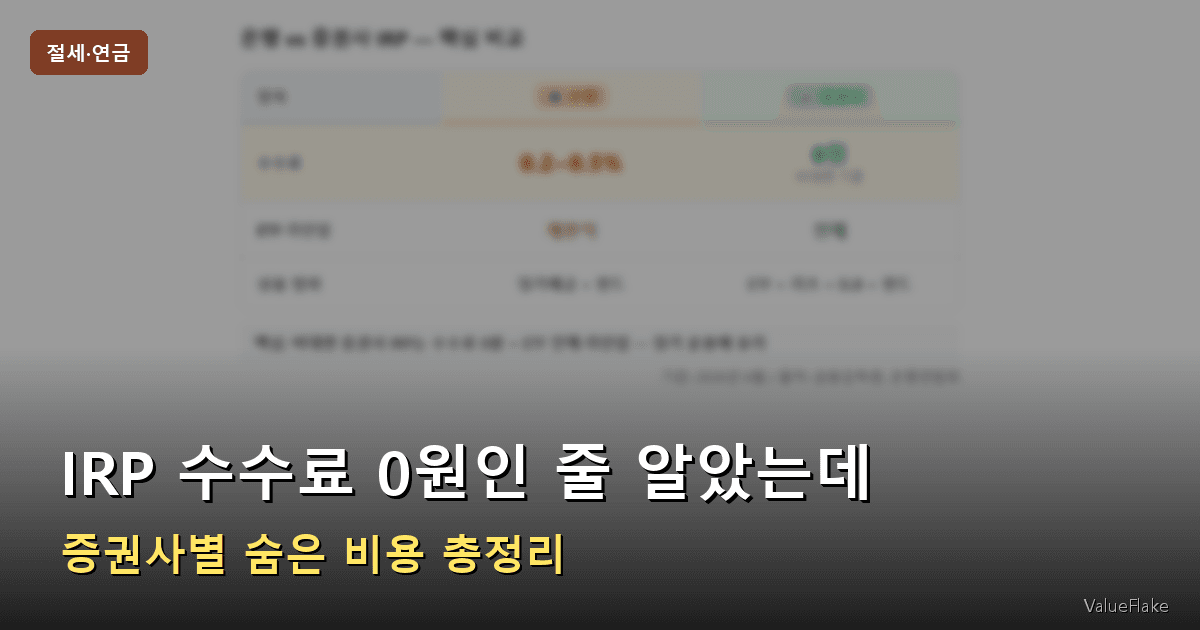

3. 은행 IRP vs 증권사 IRP — 뭐가 다른가

많은 분들이 직장 퇴직금을 처음 받을 때 회사와 거래하는 은행에서 자동으로 IRP를 개설합니다. 은행 IRP가 나쁜 건 아니지만, 증권사와 비교하면 차이가 있습니다.

은행 vs 증권사 IRP — 핵심 비교

IRP

수수료

0.2~0.5%

ETF 라인업

제한적

상품 범위

정기예금 + 펀드

IRP

수수료

비대면 0원

ETF 라인업

전체

상품 범위

ETF + 리츠 + ELB + 펀드

핵심: 비대면 증권사 IRP는 수수료 0원 + ETF 전체 라인업 — 장기 운용에 유리

기준: 2026년 4월 / 출처: 금융감독원, 은행연합회

증권사 비대면 IRP는 수수료도 낮고 투자 선택지도 넓습니다.

은행도 비대면 개설 시 수수료를 인하하거나 면제하는 경우가 있지만, ETF 라인업에서는 여전히 증권사보다 선택지가 제한적입니다. (은행연합회 소비자포털 참조)

4. 숨어 있는 비용 — ETF·펀드 보수

IRP 수수료 비교에서 가장 중요한 부분이 여기입니다.

계좌 수수료가 0원이어도 계좌 안에 담는 상품에는 운용보수(총보수)가 붙습니다. 이 비용은 별도로 청구되는 것이 아니라, ETF 순자산가치(NAV)에서 매일 조금씩 자동으로 차감됩니다.

주요 ETF 보수 비교 (금융투자협회 공시 기준):

| 상품 | 운용보수 |

|---|---|

| TIGER S&P500 ETF | 0.07% (최저) |

| KODEX 미국나스닥100 TR | 0.1748% |

| 은행 추천 액티브 펀드 | 0.8%~1.5% (최고) |

⚠️ 은행 창구에서 “안전하고 검증된 펀드”로 권유받은 상품의 보수가 1% 이상인 경우가 많습니다. 같은 기간 S&P500 추종 ETF(보수 0.07%)와 비교하면 장기적으로 수익률 차이가 크게 벌어집니다.

IRP 수수료를 0원으로 낮췄어도 상품 선택을 잘못하면 실질 비용이 오히려 더 높아질 수 있습니다. 계좌 수수료와 상품 보수를 합친 실질 총비용을 따져봐야 합니다.

5. 20년 시뮬레이션 — 수수료 0.4% vs 0%

수수료 차이가 실제로 얼마나 클까요? 구체적인 숫자로 살펴보겠습니다.

시뮬레이션 조건: 초기 납입 3,000만 원 + 연 300만 원 추가 납입, 연 수익률 6% 가정, 20년 운용

20년 IRP 수수료 시뮬레이션

수수료 0% vs 0.4% — 장기 자산 차이

수수료 0.4% (점선)

핵심: 수수료 0.4% 차이가 20년간 약 320만원의 복리 손실 — 비대면 0원 계좌로 절감 가능

초기 3,000만원 + 연 300만원 추가 납입, 연 수익률 6% 가정

| 항목 | 수수료 0% | 수수료 0.4% |

|---|---|---|

| 20년 후 자산 | 약 1억 3,120만 원 (최고) | 약 1억 2,800만 원 |

| 수수료 누적 비용 | 0원 (최저) | 약 320만 원 |

320만 원이라는 숫자, 처음 들으면 크게 느껴지지 않을 수 있습니다. 그런데 이게 연 수익률 6% 기준으로 복리로 쌓인 비용이에요. 만약 상품 보수까지 포함해서 연 총비용이 1%를 넘는다면, 차이는 더 커집니다.

이런 맥락에서 IRP 수수료를 절감하는 것이 퇴직연금 장기 수익률에 실질적인 영향을 미칩니다.

6. IRP 갈아타기 방법

이미 은행이나 대면 IRP를 운영 중이라면, 수수료가 낮은 증권사로 이전하는 방법이 있습니다.

ℹ️ IRP 이전은 중도인출이 아닙니다. 세제 불이익 없이 다른 금융회사로 계좌를 이동할 수 있습니다.

이전 절차는 이렇습니다:

- 이전받을 증권사 앱에서 “타사 IRP 이전” 신청

- 이전할 금융회사 명칭과 계좌번호 입력

- 본인 인증 후 신청 완료

- 통상 2~3 영업일 내 이전 완료

스마트폰으로 신청 가능하며, 일부 금융사는 이전 후 1년간 운용관리수수료를 면제해 주기도 합니다. 이전 전에 현재 계좌에 담긴 상품이 이전 후에도 동일하게 유지되는지, 또는 매도 후 현금으로 이전되는지 확인해 두는 것이 좋습니다.

7. 많이들 착각하는 3가지

착각 1 — “수수료 0원이면 비용이 전혀 없다”

계좌 수수료가 0원이어도 ETF나 펀드를 담으면 상품 보수가 발생합니다. 비용을 정확히 알려면 계좌 수수료 + 상품 운용보수를 합산한 실질 총비용을 따져야 합니다.

착각 2 — “IRP는 원금이 보장된다”

IRP(개인형퇴직연금) 계좌 자체는 원금 보장이 아닙니다. 정기예금 상품을 담으면 예금자보호법(5,000만 원 한도)이 적용되지만, ETF나 펀드를 담으면 시장 상황에 따라 손실이 날 수 있습니다. 투자 상품 선택은 본인의 위험 성향에 맞게 해야 합니다.

착각 3 — “대면 IRP는 관리가 더 잘 된다”

대면 IRP의 수수료가 더 높은 이유는 창구 직원의 상담 서비스 비용이 포함돼 있기 때문입니다. 하지만 실제 운용 결과는 어떤 상품을 담느냐에 달려 있습니다. 수수료가 낮은 비대면 IRP에서 인덱스 ETF를 직접 선택하면 비용 면에서 훨씬 유리합니다.

결론

IRP 수수료는 어디서 개설하느냐에 따라 연 0%부터 0.5%까지 달라집니다.

비대면 증권사 IRP를 이용하면 계좌 수수료는 0원. 여기에 저보수 ETF(예: TIGER S&P500, 보수 0.07%)를 담으면 전체 비용을 연 0.1% 미만으로 줄일 수 있습니다.

반면 은행 창구에서 대면으로 개설하고 액티브 펀드를 담으면, 계좌 수수료 + 펀드 보수 합산으로 연 1.5%를 넘기기도 합니다.

지금 IRP를 갖고 있다면, 한 가지 확인해보세요. 내가 내고 있는 IRP 수수료와 담고 있는 상품의 보수를 합산한 실질 총비용이 얼마인지요.

지금 바로 IRP 수수료 확인해보세요. 기존 계좌의 연간 수수료 명세서를 들여다보는 것만으로도 절감 가능성이 얼마나 되는지 파악할 수 있습니다.

📎 이 글의 수수료 데이터는 금융감독원 통합연금포털, 금융투자협회 엔팩스, 은행연합회 소비자포털 공시 자료를 기반으로 작성했습니다.

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 개인의 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요