📖 약 9분 소요

KODEX 200: 삼성전자 32%·SK하이닉스 25% = 두 종목 합산 약 57~60% / 연초이후 97.45%

KODEX 200동일가중: 200종목 모두 동일 비중(각 0.5%) / 연초이후 38.78%

핵심 차이: 반도체 대형주 집중 여부 → 현재 장세에서 수익률 4배 이상 격차

기준: 2026년 5월 | 출처: 삼성자산운용, KRX

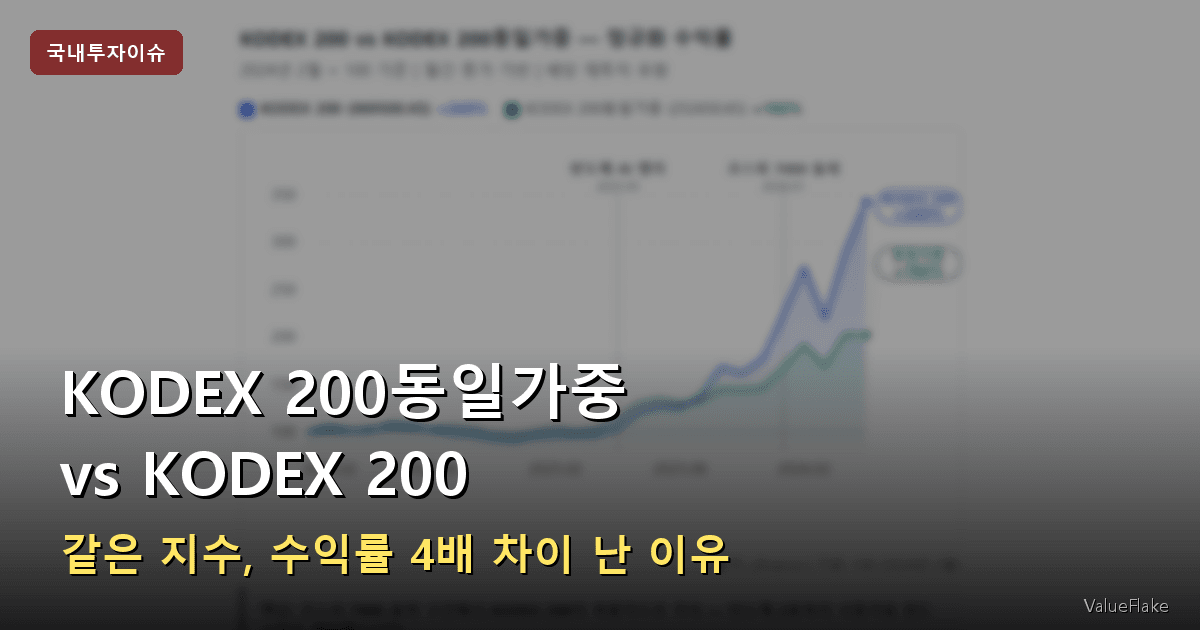

같은 코스피200 지수를 추종하는 ETF인데, KODEX 200동일가중의 연초이후 수익률은 38.78%인 반면, KODEX 200은 97.45%입니다. 연초이후 기준으로는 약 2.5배, 3개월 기준으로는 4배 가까운 격차죠. 추종하는 지수는 동일한데 왜 이런 차이가 날까요?

ℹ️ 이런 분을 위한 글입니다

- 코스피 ETF를 이미 보유하고 있거나 새로 살까 고민 중인 분

- KODEX 200과 KODEX 200동일가중 중 어떤 걸 골라야 할지 헷갈리는 분

- 동일가중이 더 분산됐다고 들었는데 왜 수익률이 더 낮은지 궁금한 분

운영자가 직접 확인한 부분제가 KODEX 200과 KODEX 200동일가중을 같은 기간 추적해 본 결과, 누적 수익률이 4배 가까이 벌어진 구간이 있었습니다. 같은 지수 추종 ETF의 가중 방식이 결과를 갈랐던 사례입니다.

수익률 4배 차이는 어디서 나올까

결론부터 말하면, 삼성전자와 SK하이닉스 비중의 차이입니다.

KODEX 200(시가총액 가중)은 삼성전자 약 32%, SK하이닉스 약 25%, 두 종목 합산만 57~60%에 달합니다. 200개 종목 ETF인데 두 종목이 절반을 넘는 거죠. 반면 KODEX 200동일가중은 200개 종목에 각각 0.5%씩 균등 배분합니다. 삼성전자든 SK하이닉스든 나머지 소형주든 같은 비중이에요.

2026년 현재 코스피 장세의 핵심은 반도체 주도 불장입니다. 코스피가 연초이후 약 78% 상승한 원동력이 바로 삼성전자와 SK하이닉스거든요. 시가총액 가중 ETF는 이 두 종목에 포트폴리오의 절반 이상이 실려 있으니 반도체 랠리를 고스란히 흡수할 수 있었습니다.

반도체 대형주 2종목이 코스피200 시가총액의 약 47%를 차지합니다.

이 구조를 이해하면 수익률 격차가 왜 생기는지 바로 보입니다.

이 수치를 처음 봤을 때 꽤 놀랐습니다. 3개월 수익률 비교도 극명합니다. KODEX 200은 3개월 기준 44%대를 기록한 반면, KODEX 200동일가중은 10%대에 그쳤습니다. 나머지 198개 중소형 종목이 반도체만큼 뛰지 못했기 때문이죠.

동일가중 방식이란 정확히 무엇인가

시가총액 가중 방식은 시총이 클수록 더 많이 담는 방식입니다. 삼성전자처럼 시총이 수백조 원인 기업은 비중이 자연스럽게 높아집니다.

동일가중(Equal Weight)은 시총과 관계없이 편입 종목 모두에 같은 비중을 배분합니다. 코스피200 종목이 200개니 각각 0.5%씩이죠. 중소형주도 삼성전자와 동일한 무게를 갖는 방식이에요.

분기마다 리밸런싱(Rebalancing, 편입 비중을 다시 균등하게 조정하는 작업)을 통해 비중을 원상 복구합니다. 많이 오른 종목은 팔고, 덜 오른 종목은 추가 매수하는 구조라 자동적으로 “고점 매도·저점 매수” 효과가 내재됩니다.

💡 동일가중이 유리한 시장 환경

- 중소형주, 다양한 섹터가 고르게 상승할 때

- 소수 대형주 독주가 아닌 순환매 장세

미국 RSP가 2003년 이후 장기적으로 S&P500을 아웃퍼폼(초과 성과)한 이유도 이 리밸런싱 구조 덕분입니다.

KODEX 200 vs KODEX 200동일가중 — 정규화 수익률

2024년 2월 = 100 기준 | 월간 종가 기반 | 배당 재투자 포함

출처: yfinance | 기준: 100 (2024년 2월)

KODEX 200동일가중, 지금 사도 될까

연초이후 vs 최근 3개월 수익률 비교

2026년 5월 기준 | 배당 제외 가격 수익률

기준: 2026년 5월 | 출처: 삼성자산운용, KRX

핵심: 반도체 집중 장세에서 시가총액 가중이 압도적으로 유리 — 두 기간 모두 KODEX 200 우세.

현재 코스피 장세는 반도체가 압도적으로 주도하고 있습니다. ETF 1,107개 중 229개가 삼성전자 또는 SK하이닉스를 편입하고 있고, 국내 주식형 ETF 순자산이 212조원을 넘어선 것도 이 두 종목으로의 쏠림이 큰 원인입니다(전자신문).

이런 환경에서는 시가총액 가중 ETF가 분명히 유리합니다. 대형주가 지수를 끌 때 대형주 비중을 높게 가져가는 구조가 수익에 직결되니까요.

그렇다면 KODEX 200동일가중은 나쁜 ETF일까요? 꼭 그렇지는 않습니다. 역사적 데이터를 보면, 대형주 독주가 끝나고 중소형주·여러 섹터로 순환매가 오는 국면에서는 동일가중이 시가총액 가중을 앞서는 경향이 있습니다. 미국에서도 메가캡 AI 랠리가 집중됐던 2023~2024년에는 RSP(S&P500 동일가중)가 SPY에 밀렸지만, 그 이전 장기 구간에서는 오히려 아웃퍼폼했거든요(S&P Dow Jones Indices).

⚠️ KODEX 200동일가중 투자 시 주의사항

- 순자산 358억원의 소규모 ETF — 매수·매도 스프레드가 벌어질 수 있음

- 총보수 연 0.25% (KODEX 200의 0.17%보다 비쌈)

- 거래량이 적어 급매도 시 불리할 수 있음

반도체 2종목 비중 비교

삼성전자 + SK하이닉스 합산 비중 | 2026년 5월 기준

기준: 2026년 5월 / 출처: 삼성자산운용 PDF, 코스피200 시총 비중

핵심: 두 종목에 포트폴리오 57% 집중 — 동일가중은 1%로 희석. 분산 vs 집중의 전략 차이.

미국 ETF 투자를 하다 보면 RSP vs VOO처럼 같은 지수를 다른 방식으로 추종하는 상품을 자주 만납니다. 국내 코스피200도 비슷한 구조죠. RSP가 S&P500 대비 어떤 성과를 내왔는지 궁금하다면, RSP vs VOO 비교 — 같은 S&P500인데 수익률이 다른 이유 글을 참고해보세요. 국내 코스피200 구조와 꽤 닮아 있습니다.

지금처럼 빅테크·반도체 쏠림 장세가 지속되면 동일가중 ETF가 계속 뒤처질 수 있습니다. 반면 코스피 7000 돌파 이후 본격 순환매가 온다면, 동일가중 방식이 저평가된 종목군의 반등을 포착할 수도 있죠. 코스피 빚투(신용융자)와 공포지수 동향도 함께 살펴보면 시장 판단에 도움이 됩니다. 과열 신호에 대한 분석은 코스피 빚투·공포지수 역대 최고 — 추가 매수해도 될까? 글에서 자세히 다뤘습니다.

저는 미국 ETF 위주로 적립식 투자를 하면서 VOO와 QQQ의 비중 차이를 보다가 처음으로 ETF 쏠림 리스크를 체감했습니다. 국내 ETF도 비중 구조를 한 번 들여다보면 생각보다 쏠려 있다는 걸 느낄 수 있었습니다. 다만 이 수익률 격차는 2026년 현재의 반도체 주도 장세 기준이라 시장 환경이 바뀌면 달라질 수 있다는 점을 고려해야 합니다.

한눈에 비교

| 항목 | KODEX 200 | KODEX 200동일가중 |

|---|---|---|

| 비중 방식 | 시가총액 가중 | 동일 비중(각 0.5%) |

| 삼성전자+SK하이닉스 | 57~60% (최고) | 약 1% 미만 (최저) |

| 총보수 | 0.17% (최저) | 0.25% |

| 순자산 | 대형 | 358억원 (최저, 소규모) |

| 연초이후 수익률 | 97.45% (최고) | 38.78% |

| 3개월 수익률 | 44%대 (최고) | 10%대 |

| 유리한 장세 | 대형주 주도 | 중소형주·순환매 |

| 리밸런싱 | 정기 (자연 비중) | 분기별 동일 비중 재조정 |

투자자 판단 체크리스트

① 현재 포트폴리오에서 삼성전자·SK하이닉스 비중 확인 — 이미 두 종목 비중이 높다면 KODEX 200과 중복될 수 있다

② 투자 기간과 시장 전망 점검 — 반도체 랠리가 지속될 것으로 보면 시가총액 가중, 순환매 전환을 예상한다면 동일가중도 고려할 만하다

③ 거래량과 스프레드 확인 — KODEX 200동일가중은 순자산 358억원 소규모. 매수 전 거래량이 충분한지 확인하고, 스프레드가 넓으면 지정가 주문을 사용한다

④ 두 ETF를 단독으로 비교하기보다 자신의 포트폴리오 전체 구성 맥락에서 판단 — 코스피 투자 비중, 섹터 분산 정도, 보유 종목과의 중복 여부를 함께 본다

현재 장세 기준으로 시가총액 가중 ETF가 연초이후 수익률에서 약 2.5배 우세하다는 점을 판단 기준으로 참고하세요.

지금 어떤 코스피 ETF를 보유하고 계신가요? 비중 방식 때문에 고민해보신 경험이 있다면 댓글로 알려주세요.

참고 자료

- 같은 코스피 추종 ETF인데 왜… 대형주 쏠림 현상에 소외된 동일가중 ETF — 다음뉴스

- ETF 자금 폭증…’시가총액 가중 구조’로 종목 쏠림 커져 — 전자신문

- KODEX 200동일가중 (252650) 실시간 시세 및 투자 정보 — FunETF

- 코스피 불장 올라탄 ETF…국내 주식형 순자산 첫 200조 — 뉴스1

- ETF 거래도 삼전·하닉 편입 상품에 쏠려 — 이데일리

- 3 Equal Weight ETFs Beating the S&P 500 in 2026 — 24/7 Wall St.

- S&P 500 Equal Weight Index FAQ — S&P Dow Jones Indices

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요