📖 약 16분 소요

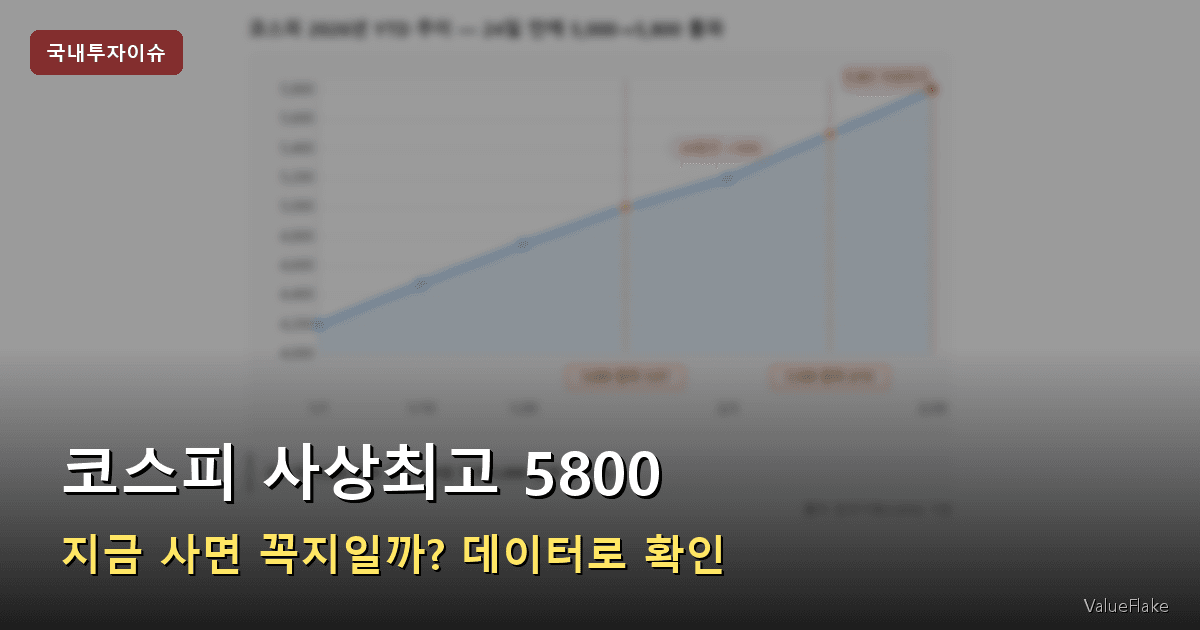

코스피 2026년 YTD 추이 — 24일 만에 5,000→5,800 돌파

코스피 5,000 돌파 후 단 24일 만에 5,800 돌파 (+16%)

출처: 한국거래소(KRX) 기반

ℹ️ 이런 분을 위한 글입니다

- 국내 주식에 투자 중인데 코스피 신고가에 추가 매수를 망설이는 분

- “비싸진 거 아닌가?” 불안한데 데이터로 확인하고 싶은 분

- 지금 들어가야 할지, 일부 차익실현을 할지 판단 근거가 필요한 분

- 코스피 상승의 진짜 원인과 리스크를 함께 알고 싶은 분

코스피가 또 역사를 썼습니다. 2026년 2월 20일 종가 5,803포인트, 장중에는 5,809까지 찍었습니다.

“이미 많이 올랐는데 지금 사면 꼭지 아닐까요?” 당연한 고민입니다. 고점에서 매수했다가 물리는 경험은 누구나 해봤으니까요.

이 글에서는 코스피 사상최고가 단순 과열인지 아니면 이익 성장이 뒷받침된 상승인지를 PER(주가수익비율) 데이터로 확인하고, 개인투자자가 이 국면에서 어떻게 포지션을 조율할 수 있는지 정리했습니다.

5,000에서 5,800까지, 24일의 기록

코스피의 2026년 상승 속도는 글로벌 시장에서 이례적입니다.

- 1월 27일: 코스피 5,000 돌파

- 2월 12일: 5,500 돌파

- 2월 20일: 5,800 돌파 (종가 5,803.53, +2.31%)

코스피 5,000을 찍은 지 24일 만에 800포인트 추가 상승, 수익률로는 +16%입니다. 같은 기간 주요 지수와 비교하면 격차가 확연합니다.

2026년 YTD 글로벌 주요 지수 수익률 비교

출처: 2026년 2월 20일 기준

코스피 YTD +34.78%는 2위 닛케이225(+9.63%)의 3.6배, S&P500(+0.74%)의 47배에 달하는 압도적 수준입니다

단순히 국내 투자자들만 흥분한 게 아닙니다. 글로벌 자금의 구조적 유입이 배경에 있죠. 1~2월 합산(YTD 기준)으로는 KRX(한국거래소)로 들어온 외국인 순매수 자금이 640억 달러로 사상최고를 기록했습니다. 다만 2월 들어서는 단기 차익실현 매도가 나오는 구조입니다(뒤에서 상세 분석). 외국인의 코스피 보유 비중은 31%(2024년) → 39%(2026년 2월)로 올라왔습니다.

이 상승을 이끈 동력은 세 가지로 정리할 수 있는데요.

AI 반도체 랠리: 삼성전자와 SK하이닉스가 각각 +4.3%, +1.7% 오르며 지수를 견인했습니다. 반도체 수출은 전년 동월 대비 +44%(2026년 1월, 산업통상자원부) 증가했고, 메타-엔비디아의 대규모 칩 공급 계약이 글로벌 AI 인프라 투자 지속에 대한 신뢰를 높였습니다.

상법 개정(자사주 소각 의무화): 3차 상법 개정안이 추진되면서 주주환원 확대 기대감이 보험주와 금융주를 자극했습니다. 미래에셋생명과 롯데손보가 각각 상한가(+30%)를 기록하는 등 금융 섹터 전반이 강세를 보였습니다.

정부 밸류업 프로그램: MSCI(모건스탠리캐피털인터내셔널) 선진국 편입 로드맵 발표(2026년 1월)와 7월 외환시장 24시간 개방 예정 등 코리아 디스카운트 해소 정책이 중장기 외국인 자금 유입의 근거가 되고 있죠.

과거 코스피가 단기 급락을 경험했던 구조적 요인들을 코스피 사이드카 3번 발동과 개인투자자 18조 순매수 분석에서 다뤘는데, 지금의 랠리는 그 당시와 수급 구조가 꽤 다릅니다.

5,800, 비싸진 걸까?

“고점”이라는 감각은 숫자(포인트)에서 오지만, 실제 가치 평가는 PER(주가수익비율)로 해야 합니다. PER이 낮을수록 기업 이익 대비 주가가 저렴하다는 의미입니다.

코스피 선행 PER — 지수가 오를수록 PER이 낮아졌다

출처: FnGuide 컨센서스 기반

코스피 5,800 기준 추정 선행 PER은 약 10.5배로, 지수가 오를수록 PER이 낮아지는 역설적인 구조가 나타났습니다

핵심은 EPS(주당순이익)가 지수 상승 속도보다 더 빠르게 늘고 있다는 점입니다.

2025년 12월 전망 기준 코스피 12개월 선행 EPS는 428포인트, 선행 PER은 12.44배였습니다. 그러나 2026년 2월 현재 선행 EPS는 555포인트로 큰 폭 상승했고, 이를 적용하면 코스피 5,800 기준 추정 선행 PER은 약 10.5배입니다.

수치가 의미하는 바는 간단합니다. 코스피가 5,200을 넘어서도 PER은 오히려 내려갔습니다. 기업들의 이익이 빠르게 늘면서 밸류에이션 부담을 상쇄한 것입니다. 이를 두고 시장에서는 “비싸 보이지만 실제로는 싸다”라는 표현을 씁니다.

물론 이 구조가 영원히 지속된다고 보장할 수는 없습니다. EPS 전망치는 애널리스트 추정치이므로, 실제 실적이 예상을 밑돌면 PER은 다시 올라갑니다. 낙관적 기대가 선반영된 국면에서는 실적 발표 시즌이 변동성 촉매가 될 수 있는 거죠.

단기 vs 중장기 수급

지수가 빠르게 올랐을 때 가장 먼저 봐야 할 것이 수급입니다. 코스피 사상최고 국면에서 누가 사고 누가 팔고 있는지를 보면 상승이 지속될지 단기 조정이 올지 힌트를 얻을 수 있거든요.

2월 누적 수급 현황 (2/20 기준)

| 투자주체 | 순매수/매도 |

|---|---|

| 기관 | +9.3조 원 (최고) |

| 외국인 | -9.3조 원 |

| 개인 | 순매수 유지 |

2월 한 달간 기관과 외국인이 거의 정확히 엇갈린 모습입니다. 기관이 9.3조를 사는 동안 외국인은 9.3조를 팔았습니다.

단기 관점에서는 외국인과 개인의 차익실현이 부담입니다. 주간 수급(2/17~2/21)에서도 기관 +3.3조 순매수 대비 개인은 -1.9조, 외국인은 -1.7조 순매도를 기록했습니다. 지수가 빠르게 오른 만큼 고점에서 팔려는 매물 압력은 존재합니다.

중장기 관점에서는 다릅니다. 외국인 코스피 보유 비중이 31%에서 39%로 오른 구조적 흐름과, 미국 상장 한국 ETF인 iShares MSCI South Korea(EWY)에서도 달러 기준 YTD +39.08%의 수익률이 코스피 상승을 반영하고 있죠.

⚠️ 단기 조정 가능성에 대비하세요

엔비디아 실적 발표(2/25)와 한국은행 기준금리 결정(2/26)이 예정되어 있습니다. 엔비디아 실적이 기대에 미치지 못하면 삼성전자·SK하이닉스 중심의 반도체 섹터 전반에 충격이 올 수 있죠. 또한 트럼프 관세 불확실성은 수출 의존도가 높은 국내 대형주에 상시 리스크 요인입니다.

트럼프 관세 리스크가 국내 증시에 미치는 영향은 트럼프 관세 위헌 판결과 미국 주식 영향 분석에서도 다뤘는데, 관세 이슈가 해소 방향으로 가면 국내 수출주에도 호재가 될 수 있죠.

개인투자자 대응 전략

코스피 사상최고 국면에서 개인투자자가 취할 수 있는 포지션은 크게 세 가지입니다.

시나리오 1: 추가 매수 (이익 성장 신뢰 시)

선행 PER 10.5배는 두 달 전 12.44배보다 오히려 낮아진 수준으로, 밸류에이션 부담이 크지 않은 구간입니다. EPS 성장세가 유지된다면 추가 진입의 부담은 제한적이라고 볼 수 있는 상황입니다. 이 경우 반도체(삼성전자, SK하이닉스), AI 인프라 관련주, 밸류업 수혜 금융주 등 상승 동력이 명확한 섹터에 선별적으로 접근하는 방식을 고려해볼 수 있습니다.

NH투자증권은 전력기기·원전·ESS·AI 인프라·반도체 핵심 비중 유지를 조언했으며, 최근 2주 순이익 전망치 상향이 소외된 업종의 비중 확대도 언급했습니다.

시나리오 2: 분할 매도(차익실현) + 재진입 대기

24일 만에 +16% 올랐다면, 일부 포지션의 수익을 확보하고 조정 시 재진입하는 전략도 합리적입니다. 단기 급등에 따른 피로감, 엔비디아 실적·금리 결정 등 이벤트 리스크를 고려한 방어적 접근이라고 할 수 있죠.

시나리오 3: 적립식 유지 (흔들리지 않기)

이미 적립식으로 투자 중이라면 고점이든 저점이든 흔들리지 않는 것이 장기적으로 유리한 경우가 많습니다. 하락장에서 적립식 투자를 계속했을 때의 수익률 데이터를 보면, 고점 진입 이후 조정이 와도 분할 매수 효과가 장기 수익률을 방어한 사례가 반복됩니다.

💡 NH투자증권 주간 전략 요약

코스피 단기 밴드 5,500~5,800 전망 (주간 기준). 핵심 비중 유지 업종: 전력기기·원전·ESS·AI 인프라·반도체. 최근 2주 순이익 전망치 상향이 소외된 업종 비중 확대 추천.

추가로 알아두면 좋은 내용

코스피 사상최고인데 지금 ETF를 새로 사도 되나요?

코스피 지수 연동 ETF(KODEX200, TIGER코스피 등)를 신규 진입하는 경우, 단기 조정 리스크를 감수해야 합니다. 다만 선행 PER 10.5배 수준은 두 달 전(12.44배)보다 오히려 낮아진 상태이므로, 일시 목돈보다는 분할 매수(DCA) 방식으로 접근하면 고점 리스크를 분산할 수 있습니다.

코스피 사상최고 이후 보통 얼마나 조정이 올까요?

사상최고 이후에는 3~10% 수준의 단기 조정이 나타날 수 있습니다. 한편 이번 상승이 PER 확장(과열)이 아닌 EPS 성장 주도라는 점에서, 이전 고점 이후 대규모 급락보다는 숨고르기 구간의 가능성이 좀 더 열려 있습니다. 물론 외부 충격(엔비디아 실적 쇼크, 관세 이슈 재점화)이 발생하면 낙폭이 커질 수 있습니다.

코스피 사상최고 달성 후 기관이 계속 살 수 있을까요?

기관의 2월 누적 순매수는 9.3조 원으로, 이는 연기금·자산운용사 등이 포트폴리오 리밸런싱 차원에서 국내 주식 비중을 높이고 있다는 신호입니다. MSCI 선진국 편입 기대감이 유지되는 한, 지수 조정 시 기관 매수세가 지지선 역할을 할 가능성이 높죠.

결론 — 성장하는 고점

코스피 5,800은 숫자로만 보면 분명히 높습니다. 하지만 선행 PER 약 10.5배라는 밸류에이션은 지수가 올라가면서 오히려 부담이 줄어드는 구조를 보여줍니다. EPS가 428포인트(2025.12)에서 555포인트(2026.02)로 빠르게 증가한 결과입니다.

글로벌 자금 유입도 단순한 투기성 수급이 아닙니다. 외국인 보유 비중이 31%에서 39%로 올라온 것, KRX 순외국인 매수가 첫 40일 만에 사상최고를 기록한 것은 MSCI 편입 기대와 밸류업 프로그램이 실제 자금을 끌어당기고 있다는 근거입니다.

단기 리스크는 분명히 있는데요. 엔비디아 실적(2/25), 한은 금리 결정(2/26), 트럼프 관세 불확실성이 변동성 촉매로 작동할 수 있습니다. 그러나 이것이 중장기 방향성을 바꾸는 구조적 리스크인지, 아니면 일시적 조정의 빌미인지는 다르게 봐야 합니다.

코스피 사상최고라는 타이틀 자체보다는, EPS 성장세가 지속되는지와 기관 수급이 받쳐주는지를 체크하는 것이 더 실용적인 판단 기준입니다.

여러분은 코스피 5,800 국면에서 어떤 전략을 택하셨나요? 추가 매수, 차익실현, 아니면 적립식 유지? 댓글로 의견을 들려주세요.

📚 함께 읽으면 좋은 글

추가 학습용 자료

- Seoul stocks again end at record high of above 5,800 — UPI

- KOSPI Breaks 5800 as Global Funds Pour Into Korean Stocks — Seoul Economic Daily

- South Korea’s Kospi jumps to record high — CNBC

- 매일 역사 쓰는 코스피…글로벌 수익률 압도적 1위 — 한국경제

- 코스피 5800 돌파 이후 주간 전망 — 이투데이

- 코스피 5800 이끈 기관의 진격 — 이투데이

- 韓증시로 들어오는 글로벌 자금 — 서울경제

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.