📖 약 21분 소요

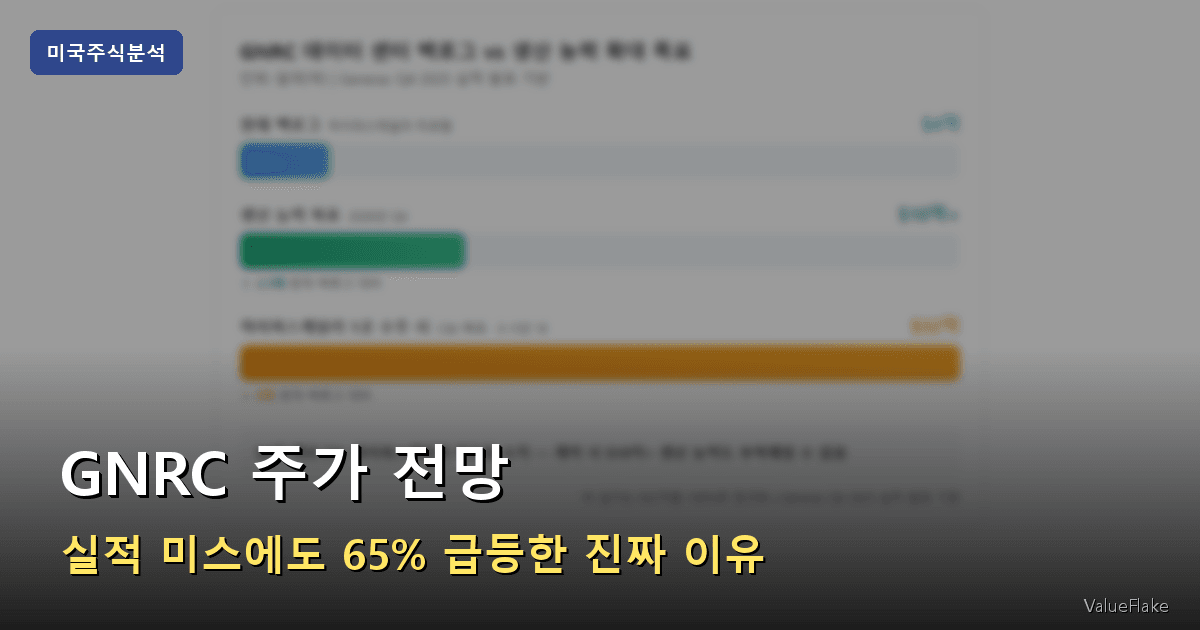

GNRC 2026 YTD 성과 — S&P500 대비 압도적 상승

2026년 YTD 기준 | Generac Q4 2025 실적 발표 기반

+65.0%

+8.2%

-0.7%

YTD +65%는 S&P500 대비 65.7%p 초과 수익 — 1억 원 투자 기준 6,570만 원 차이

바 길이는 GNRC +65%를 100%로 정규화 | 2026 YTD 기준

실적이 기대를 밑돌았음에도 GNRC는 2026년 YTD +65% 급등하며 $200 박스권 상단을 돌파했습니다

실적 발표 후 주가가 하락하는 건 익숙한 패턴이죠. 그런데 매출도 EPS도 모두 기대치를 하회했는데 주가가 17%나 올랐다면 어떤 생각이 드시나요? “시장이 뭔가 다른 걸 보고 있구나”라는 감이 오실 겁니다. 제너럴 홀딩스(Generac Holdings, GNRC)가 정확히 그런 경우입니다. 이 글에서는 GNRC 주가 전망의 핵심인 데이터 센터 스토리 — 왜 ‘날씨에 좌우되는 발전기 회사’가 ‘AI 인프라 수혜주’로 재평가받고 있는지, 하이퍼스케일러(Hyperscaler) 파일럿(Pilot)이 실제로 어떤 의미를 갖는지, 그리고 리스크는 무엇인지 실제 데이터로 정리했습니다.

오늘의 주제: 미국 최대 백업 발전기 제조사 제너럴 홀딩스(GNRC)가 Q4 2025 실적 미스에도 주가가 65% 급등한 이유를 데이터로 분석하고, 하이퍼스케일러 계약이 이 회사의 성장 내러티브(Narrative)를 어떻게 바꿔 놓을 수 있는지 살펴봅니다.

ℹ️ 이런 분을 위한 글입니다

- GNRC를 보유 중이거나 AI 인프라 수혜주로서 매수를 검토 중인 투자자

- 실적 미스에도 주가가 급등하는 ‘내러티브 전환’ 패턴이 궁금한 분

- 데이터 센터 전력 수혜주(발전기·전력 인프라 섹터)를 탐색 중인 분

GNRC란 어떤 회사인가

제너럴 홀딩스는 미국 최대 백업 발전기 제조업체입니다. 허리케인이나 대규모 정전 상황에서 자동으로 가동되는 비상 전력 시스템이 핵심 제품이고, 수십 년간 가정용(홈 스탠바이, Home Standby) 발전기 시장에서 1위를 지켜온 기업이죠.

그런데 이 회사가 요즘 다르게 읽히고 있습니다. 이유는 단 하나 — AI 데이터 센터 때문입니다.

대형 AI 모델을 돌리는 서버는 몇 초만 전력이 끊겨도 수십억 원의 손실이 발생합니다. 그래서 데이터 센터 운영자들은 다중 백업 전력 시스템을 의무적으로 구축하는데, 이 핵심 장비가 바로 GNRC가 만드는 MW급 디젤 발전기입니다. AI 연산 수요 폭증 → 전 세계 데이터 센터 건설 확대 → 백업 발전기 구조적 수요 증가라는 수혜 논리가 투자자들의 관심을 끌고 있는 겁니다. AI 데이터센터 인프라 투자를 주도하는 빅테크 중 아마존의 $200B Capex 계획이 시장에 어떤 충격을 줬는지는 아마존 주가 18% 급락 이유 분석에서 확인할 수 있습니다.

GNRC 주가 전망에 대한 시장의 기대는 2026년 YTD +65% 상승률로 먼저 표현됐습니다. $200 박스권 상단을 강하게 돌파하는 브레이크아웃(Breakout)이 확인된 것이죠.

어닝 미스에도 +17% 급등한 이유

Q4 2025 실적 현황

| 항목 | 실적 | 컨센서스 | 전년 동기 대비 |

|---|---|---|---|

| 순매출 | $10.9억 | $11.7억 (miss) | -12% (최저) |

| 조정 EPS | $1.61 | $1.81 (miss, Zacks 기준) | — |

| 순이익 | -$2,400만 (순손실) | — | — |

| 주거용 매출 | $5.72억 | — | -23% |

| C&I 매출 | $4.00억 (최고) | — | +10% |

숫자만 보면 실망스럽습니다. 매출은 전년 대비 12% 줄었고, EPS도 컨센서스(Consensus)를 약 11% 하회했습니다(Zacks 기준). 주거용 부문 매출은 전년의 $7.43억에서 $5.72억으로 23%나 감소했고요.

주거용 발전기 판매는 날씨에 극도로 민감합니다. 허리케인이나 혹서·혹한이 발생하면 주문이 폭발적으로 늘지만, 기후 리스크가 잠잠하면 수요도 함께 식어 버립니다. Q4 2025가 바로 그런 분기였습니다.

그런데 실적 발표 당일 GNRC 주가는 +17% 급등했습니다. 시장이 나쁜 숫자보다 다른 무언가를 더 중요하게 봤다는 뜻이죠. 그게 바로 2026 가이던스(Guidance)와 데이터 센터 스토리였습니다.

2026 가이던스 — C&I 30% 성장이 핵심

제너럴 홀딩스 2026년 전망

| 항목 | 전망치 |

|---|---|

| 전체 매출 성장률 | 10% 중반대 (mid-teens) |

| C&I 매출 성장률 | ~30% (최고) |

| 주거용 매출 성장률 | ~10% |

| 순이익 마진 | 8.0~9.0% |

| 조정 EBITDA 마진 | 18~19% |

전체 매출보다 C&I(상업·산업용) 매출 성장률이 훨씬 빠릅니다. 이건 단순한 가이던스가 아니라 매출 구성 자체가 달라지고 있다는 신호입니다.

C&I 비중이 높아질수록 날씨 사이클에 좌우되는 변동성이 줄어들고, 데이터 센터라는 장기 계약 기반의 안정적 수요로 대체되는 구조입니다. 영업 레버리지(Operating Leverage, 고정비 일정 구간에서 매출 증가 시 이익이 더 빠르게 늘어나는 효과) 관점에서도 MW급 대형 프로젝트는 단가가 높고 계약 규모가 커서, 일정 수준 이상 수주가 확보되면 수익성이 빠르게 개선될 수 있습니다.

❗ 핵심 강조

2026년 C&I 매출 성장률 가이던스 ~30% — 경영진 발언에 따르면 하이퍼스케일러 1곳만 수주해도 C&I 매출이 3~5년 내 현재의 두 배($32억+)로 늘어날 수 있습니다. 현재 $4억 백로그는 아직 하이퍼스케일러 물량이 포함되지 않은 수치입니다.

GNRC 주가 전망의 핵심 — 하이퍼스케일러 파일럿

이 부분이 GNRC 주가 전망에서 가장 중요한 변수입니다.

현재 데이터 센터 관련 백로그(Backlog)는 약 $4억 수준까지 늘었습니다. 그런데 중요한 건 이 $4억에 진짜 ‘큰 손’인 하이퍼스케일러(AWS, 마이크로소프트 Azure, 구글 클라우드 같은 초대형 클라우드 사업자)의 대규모 계약은 아직 포함되지 않았다는 점입니다.

현재 GNRC는 2곳의 하이퍼스케일러와 파일럿 프로그램을 진행 중입니다. 파일럿이란 실험실 또는 실제 데이터 센터 환경에서 장비를 검증하는 단계인데, 회사는 Q1 말~Q2 초(2026년 3~4월경) 파일럿 완료 후 마스터 공급 계약(MSA, Master Supply Agreement) 체결을 기대하고 있습니다. 같은 AI 데이터센터 인프라 테마로 주목받는 IREN의 마이크로소프트 GPU 계약과의 비교가 궁금하다면 IREN IonQ 목표가 괴리 분석을 참고해보세요.

경영진이 언급한 수요 시그널은 더 구체적입니다. 하이퍼스케일러 중 한 고객사는 데이터 센터 부지별 수요 계획을 공유하고 있고, 다른 고객사는 아예 생산 슬롯을 얼마나 확보할 수 있는지 문의하는 단계라고 합니다. 2027~2028년 공급 물량에 대한 문의가 이미 시작된 것이죠. 단순한 가능성 탐색을 넘어 실제 공급 능력 협의 단계로 들어간 셈입니다.

수주 규모가 현실화되면 얼마나 커지나

경영진의 발언에서 핵심은 “하이퍼스케일러 1곳만 수주해도 C&I 두 배 성장이 가능하다”는 부분입니다. 현재 C&I 연간 매출 약 $16억 기준으로, 하이퍼스케일러 수주가 현실화될 경우 3~5년 내 $32억 달성이 가능하다는 계산이죠. 이는 전체 매출의 60%가 안정적 계약 기반으로 전환됨을 의미합니다.

이를 위해 GNRC는 위스콘신주 서섹스에 신규 공장을 인수해 생산 능력 확대에 나섰습니다. 신규 건설보다 기존 공장 매입 방식을 택한 건 빠른 가동을 위해서입니다. 2026년 Q4까지 MW급 디젤 발전기 생산 능력을 $10억+ 규모로 확대할 계획이고, 하이퍼스케일러 주문이 현실화되면 이 $10억으로도 부족할 수 있다는 언급까지 나왔습니다.

GNRC 데이터 센터 백로그 vs 생산 능력 확대 목표

단위: 달러(억) | Generac Q4 2025 실적 발표 기반

하이퍼스케일러 미포함

$4억

2026년 Q4

$10억+

현재 백로그 대비

C&I 목표 · 3~5년 내

$32억

현재 백로그 대비

$4억 백로그는 하이퍼스케일러 미포함 수치 — 계약 시 $10억+ 생산 능력도 부족해질 수 있음

바 길이는 $32억을 100%로 정규화 | Generac Q4 2025 실적 발표 기반

$4억 백로그는 아직 하이퍼스케일러 물량 없는 수치 — 계약 체결 시 생산 능력 $10억+도 부족해질 수 있습니다

시장 규모와 경쟁 구도 — TAM(Total Addressable Market) $150억, 점유율 경쟁

GNRC가 노리는 대형 MW급 디젤 백업 발전기 시장의 총 규모는 연간 최대 $150억 수준으로 추정됩니다(Grand View Research, 2025에 따르면 글로벌 데이터 센터 발전기 시장은 2024년 $65억에서 2030~2032년 $130~145억으로 성장 전망). 회사는 이 시장에서 최소 10% 점유율 확보를 목표로 하고 있습니다. 10%만 달성해도 연간 $15억 매출 기여가 가능한 시장입니다.

주요 경쟁사 현황

| 기업 | 강점 | 최근 동향 |

|---|---|---|

| Caterpillar | 글로벌 최대 발전기 제조, 딜러 네트워크 | MS와 수소 공동 연소 라이선스 협력 |

| Cummins | Power Systems 기술력 | Q1 2025 Power Systems 매출 +19% |

| GNRC | 북미 백업 전력 1위, MW급 신제품 | 하이퍼스케일러 2곳 파일럿 진행 중 |

| Kohler(Rehlko) | 비상 전력 솔루션 | — |

| Rolls-Royce | 대형 발전 시스템 | — |

경쟁은 만만치 않습니다. Caterpillar와 Cummins 모두 이미 데이터 센터 발전기 시장에서 강한 입지를 가지고 있고, Cummins는 AI 데이터 센터 주문으로 Power Systems 매출이 이미 +19% 성장한 상태입니다. 북미 C&I 시장에서 현재 GNRC 점유율은 10~15%이고, 데이터 센터 시장에서 동일 점유율을 가져가는 게 목표입니다. 현재 데이터 센터 발전기 연료 유형은 디젤이 73%를 차지하고 있어(2022년 기준, Grand View Research), GNRC의 MW급 디젤 발전기 제품이 시장과 잘 맞는 상황이기도 합니다.

애널리스트 목표 주가 — 상향 조정 흐름

| 항목 | 수치 |

|---|---|

| 평균 목표 주가 | $207~$220 |

| 최고 목표 주가 | $250~$255 — TD Cowen (최고) |

| 최저 목표 주가 | $172 (최저) |

최근 Stifel은 GNRC 목표 주가를 $210에서 $235로 상향 조정(Buy 유지)했고(Investing.com, 2026), TD Cowen은 $255 Buy를 유지하고 있습니다. 데이터 센터 성장 스토리를 기반으로 미래 현금 흐름에 대한 기대가 높아졌다는 신호입니다.

기술적으로도 관전 포인트가 있습니다. $200 부근은 지난 1~2년간 박스권 상단으로 저항으로 작용해온 레벨인데, 이번 실적 발표 후 이 레벨을 강하게 돌파하는 브레이크아웃이 형성됐습니다. 다음 주요 저항은 과거 고점 구간인 $250이고, $200은 이제 지지선으로 전환됩니다. $200 위에서 몇 주간 안착한다면 중기 상승 추세가 본격화될 가능성이 있습니다.

리스크 — 내러티브 전환에는 검증이 필요하다

GNRC 주가 전망에 낙관론만 있는 건 아닙니다.

가장 핵심적인 리스크는 하이퍼스케일러 계약 불발입니다. 파일럿 실패 또는 지연 시 성장 내러티브 전체가 흔들립니다. 현재 YTD +65% 상승분의 상당 부분이 계약 성공을 전제로 한 기대치인 만큼, 파일럿 결과가 실망스러울 경우 되돌림 폭도 클 수 있습니다.

⚠️ 투자 위험/주의사항

실적 미스 상태에서 65% 급등한 주가는 하이퍼스케일러 계약 성사를 상당 부분 선반영하고 있습니다. Q1 말~Q2 초(2026년 3~4월) 파일럿 결과 발표 전까지는 기대치가 주가를 지탱하는 구조임을 인식하고 포지션 규모를 관리해야 합니다.

두 번째는 밸류에이션(Valuation) 부담입니다. 어닝 미스 상태에서 65% 급등했다는 건 향후 성장 기대치가 주가에 이미 충분히 반영됐다는 의미이기도 합니다. 기대에 못 미치는 순간 시장은 빠르게 재평가에 나설 수 있죠.

이 외에도 주목할 리스크가 있습니다.

- AI 투자 사이클 변화: 데이터 센터 자본 지출이 예상보다 빠르게 줄어들면 수요 감소로 직결됩니다.

- 경쟁 심화: Caterpillar, Cummins 등 이미 강한 입지를 가진 대형 경쟁사의 공세가 이어지고 있습니다.

- 주거용 부문 지속 부진: 기후 리스크가 완화되는 기간이 길어지면 전통 사업의 하방 압력이 지속됩니다.

현장에서 자주 나오는 의문점

실적이 나쁜데 왜 GNRC 주가가 65%나 올랐나요?

시장은 Q4 2025 실적보다 2026년 가이던스와 하이퍼스케일러 파일럿 프로그램에 먼저 반응했습니다. C&I 매출 30% 성장 가이던스와 하이퍼스케일러 2곳 파일럿 진행이라는 새 내러티브가 과거 실적 미스를 상쇄한 것입니다. 실적 하나보다 성장 스토리 전환이 더 강한 주가 동력으로 작용한 사례입니다.

AI 데이터센터 전력 수요는 얼마나 지속될까요?

글로벌 데이터 센터 발전기 시장은 2024년 $65억에서 2030~2032년 $130~145억 규모로 성장이 예상됩니다(Grand View Research). AI 모델 연산 수요가 구조적으로 증가하는 한 전력 수요도 지속되는 구조입니다. 빅테크 4사의 2026년 AI Capex 합산이 $650~700B에 달하는 만큼, 인프라 수요는 단기 트렌드가 아닌 장기 흐름으로 봐야 합니다.

GNRC는 장기 투자에 적합한 종목인가요?

데이터 센터 전력 수혜라는 방향성은 긍정적이지만, YTD +65% 급등 후 기대치가 이미 주가에 상당 부분 반영된 상태입니다. 하이퍼스케일러 계약 성사 여부(2026년 Q1 말~Q2 초)가 첫 번째 확인 포인트이며, 계약이 지연되거나 불발될 경우 되돌림 폭도 클 수 있습니다. Caterpillar, Cummins 등 경쟁사와의 점유율 경쟁도 함께 모니터링해야 합니다.

결론 — GNRC 주가 전망, 어떤 관점에서 볼 것인가

제너럴 홀딩스는 지금 전환점에 있습니다. Q4 2025 매출이 컨센서스를 약 $0.8억 하회하고(Zacks 기준) 순손실을 기록했음에도 GNRC 주가가 YTD +65% 급등한 배경은, 시장이 과거 실적보다 2026 상반기 하이퍼스케일러 계약 성사 여부에 집중하고 있기 때문입니다.

숫자로 정리하면 이렇습니다. 현재 데이터 센터 백로그 $4억은 하이퍼스케일러 물량 없이 쌓인 수치입니다. 경영진에 따르면 하이퍼스케일러 1곳만 수주해도 C&I 매출이 3~5년 내 두 배로 늘어날 수 있고, $150억 규모 TAM에서 10% 점유율만 확보해도 연간 $15억 매출 기여가 가능한 시장입니다. 현재 C&I 연간 매출 약 $16억 기준으로, 하이퍼스케일러 수주 시 $32억 달성이 가능하다는 계산이 나오죠.

반면 파일럿이 지연되거나 계약이 성사되지 않으면, 현재 주가에 녹아든 기대치가 일거에 해소될 위험도 있습니다. 65% 급등한 주가는 그 기대치를 이미 반영하고 있다는 점을 잊지 않는 게 핵심입니다.

2026년 상반기(Q1 말~Q2 초) 하이퍼스케일러 파일럿 완료 시점이 GNRC 주가의 첫 번째 분수령이 될 전망입니다. Q1 실적 발표(2026년 4월 말)에서 파일럿 결과와 MSA 체결 여부를 확인하는 것이 가장 현실적인 모니터링 포인트입니다.

📚 함께 읽으면 좋은 글

여러분은 GNRC의 하이퍼스케일러 계약 성사 가능성을 어떻게 보고 계신가요? 데이터 센터 전력 수혜주로서의 GNRC 주가 전망에 대한 의견을 댓글로 들려주세요.

근거가 된 원문

XLE vs SPY 수수료·수익률 직접 비교해보세요

- Generac Reports Fourth Quarter and Full-Year 2025 Results — GlobeNewsWire

- Generac Misses Q4 Earnings & Sales Estimates, Provides 2026 Outlook — Nasdaq

- Generac (GNRC) Q4 2025 Earnings Call Transcript — The Motley Fool

- Generac piloting hyperscale projects — ramping up capacity as data center demand grows — BizTimes

- Stifel raises Generac stock price target to $235 on data center growth — Investing.com

- GNRC Stock Forecast & Price Target — TipRanks

- Data Center Generator Market Analysis — Grand View Research

- Generac’s Data Center Bets Rise as Home Sales Dip — AInvest

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.

“GNRC 주가 전망 — 실적 미스에도 65% 급등한 진짜 이유”에 대한 1개의 생각