📖 약 15분 소요

🔑 핵심: IREN은 고점 대비 45%, IonQ는 58% 하락 — 버블 붕괴와 개별 악재가 겹쳤습니다

지난 몇 달 사이 계좌를 열기가 무서워진 분, 계신가요?

IREN(구 Iris Energy)이나 IonQ를 들고 계신 분이라면 특히 더 그럴 겁니다. “분명히 AI랑 양자컴퓨팅이 미래라고 했는데, 왜 내 계좌만 이렇게 됐을까”라는 생각, 충분히 드실 수 있죠. 이 글에서는 IREN IonQ 주가 하락 이유를 실적 수치와 시장 구조로 분리해서 짚고, 두 종목이 어떤 조건에서 회복할 수 있는지 체크리스트를 정리했습니다.

오늘의 주제: 한국 투자자들이 많이 보유한 IREN(AI 데이터센터)과 IonQ(양자컴퓨팅) 두 종목이 고점 대비 40~60% 급락한 이유를, 실적 데이터와 시장 맥락으로 해부합니다.

ℹ️ 이런 분을 위한 글입니다

- IREN 또는 IonQ를 보유 중이며 지금 팔아야 할지 고민하는 분

- 목표가 괴리율이 크다는 기사를 보고 매수를 검토 중인 분

- AI 데이터센터·양자컴퓨팅 종목의 실적 악재를 데이터로 확인하고 싶은 분

1. 버블의 후폭풍 — 공통 하락 배경

2025년 11월, 무엇이 문제였나

IREN과 IonQ 두 종목 모두 2025년 10~11월에 폭발적으로 상승했습니다. AI 인프라 수요와 양자컴퓨팅 기대감이 동시에 달아올랐기 때문입니다. 그런데 그 이면에는 무서운 숫자가 있었습니다.

당시 IonQ의 PSR(주가매출비율, 주가가 매출의 몇 배인지 나타내는 지표)은 106배였습니다. 같은 섹터 평균이 8배라는 점을 감안하면, 섹터 평균의 13배 수준으로 고평가된 상태였던 거죠. 이런 밸류에이션은 성장이 완벽하게 실현됐을 때만 정당화되는 수준입니다.

거품이 꺼지는 건 시간문제였습니다.

SaaSpocalypse — 도화선

2026년 2월 초, 기술주 전반에 걸쳐 폭탄이 터졌습니다. 시장에서는 이를 ‘SaaSpocalypse’라고 부릅니다.

Anthropic의 Claude Cowork와 OpenAI의 Operator가 잇따라 출시되면서, AI가 기존 SaaS(소프트웨어 서비스) 소프트웨어의 좌석(라이선스 수)을 대체할 수 있다는 공포가 확산됐습니다. 나스닥 클라우드 지수가 하루 만에 2,850억 달러 증발했고, 누적 피해는 약 1조 달러에 달했습니다. 리스크오프(안전자산 선호) 분위기가 고성장 적자 기업 전반을 강타한 겁니다. 같은 시기 사이버보안주가 받은 충격도 유사한 맥락인데, 사이버보안주 급락 이유 — AI 보안 도구가 바꾸는 시장 구조에서 자세히 다뤘습니다.

IREN IonQ 주가 하락 이유의 첫 번째 공통 뿌리가 바로 이 구조적 버블 붕괴입니다. 두 종목도 이 흐름에서 예외가 아니었습니다.

2. IREN — BTC 의존이 부른 실적 미스

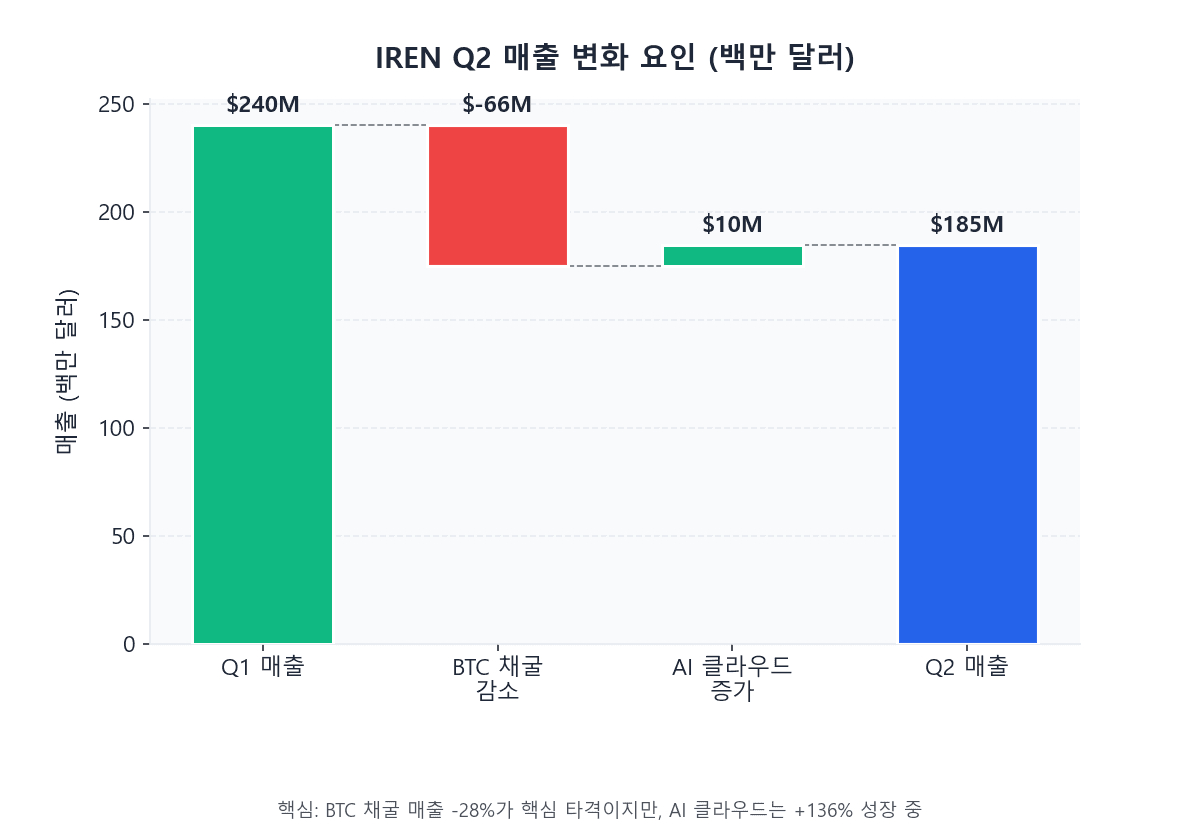

Q2 실적, 왜 14% 급락했나

2026년 2월 5일, IREN이 2026 회계연도 2분기 실적을 발표했습니다. 결과는 실망스러웠습니다.

| 항목 | 실제 결과 | 컨센서스 | 차이 |

|---|---|---|---|

| 전체 매출 | $1.847억 | $2.297억 | -19.6% (최저) |

| BTC 채굴 매출 | $1.674억 | — | 전분기比 -28% |

| AI 클라우드 매출 | 전분기比 +136% | — | 구체 수치 미공개 |

| 순손실 | -$1.554억 | — | 전분기 순이익 $3.846억에서 적자 전환 |

(Stock Titan, IREN Q2 FY26 실적 발표)

비트코인 채굴 매출이 전분기 대비 28% 줄어든 게 핵심 타격이었습니다. IREN의 본업이 아직 BTC 채굴에 상당 부분 의존하고 있다는 점이 고스란히 드러난 거죠. IREN IonQ 주가 하락 이유 중 IREN에 해당하는 개별 악재가 바로 이 실적 미스입니다. 발표 당일 주가는 14% 급락했습니다(Yahoo Finance).

그렇다고 모든 게 나쁜 건 아닙니다. AI 클라우드 매출은 전분기 대비 136% 성장했습니다. 전환의 방향은 맞습니다. 다만 속도가 시장 기대를 따라가지 못하고 있는 상황입니다.

AI 전환 규모 — 실제 숫자는

IREN이 추구하는 AI 데이터센터 전환의 스케일은 숫자로 봐야 실감납니다.

- Microsoft와 5년 GPU 클라우드 계약 — 규모 $97억, 선불 $19억(20%) 이미 수령

- GPU 확장 목표: 14만 개

- 2026년 말 AI 연간반복매출(ARR) 목표: $34억

- 확보 전력: 4.5GW 이상 (오클라호마 1.6GW 신규 캠퍼스 포함)

- GPU 파이낸싱 확보: $36억 / 현금 보유: $28억

전환이 성공한다면 지금의 급락은 과도한 반응일 수 있는데요. 하지만 실제 실행이 뒷받침돼야 한다는 게 시장의 냉정한 평가입니다.

주목: IREN의 AI 전환 인프라는 갖춰졌지만, 실제 매출로의 전환 속도가 주가 회복의 열쇠입니다

❗ IREN 핵심 숫자 요약

Microsoft와 $97억 GPU 클라우드 계약 체결, 선불 $19억 수령 완료. AI 클라우드 매출은 전분기 대비 +136% 성장했지만 BTC 채굴 매출이 28% 감소하며 전체 매출이 컨센서스 대비 -19.6% 미달했습니다.

MSCI 편입 — 단기 호재

2026년 2월 12일, IREN의 MSCI USA 지수 편입이 발표됐습니다. 편입 적용일은 2월 27일 장 마감 후입니다(GlobeNewsWire).

MSCI USA 지수는 미국 대형·중형주의 약 85%를 커버합니다. 편입되면 이 지수를 추종하는 패시브 펀드들이 의무적으로 IREN 주식을 매수해야 하는 구조입니다. 발표 직후 주가가 7% 반등한 이유가 이것입니다. 단기적으로 수급 개선이 기대되는 이벤트입니다.

3. IonQ — 공매도 공격과 인수 부담의 복합 악재

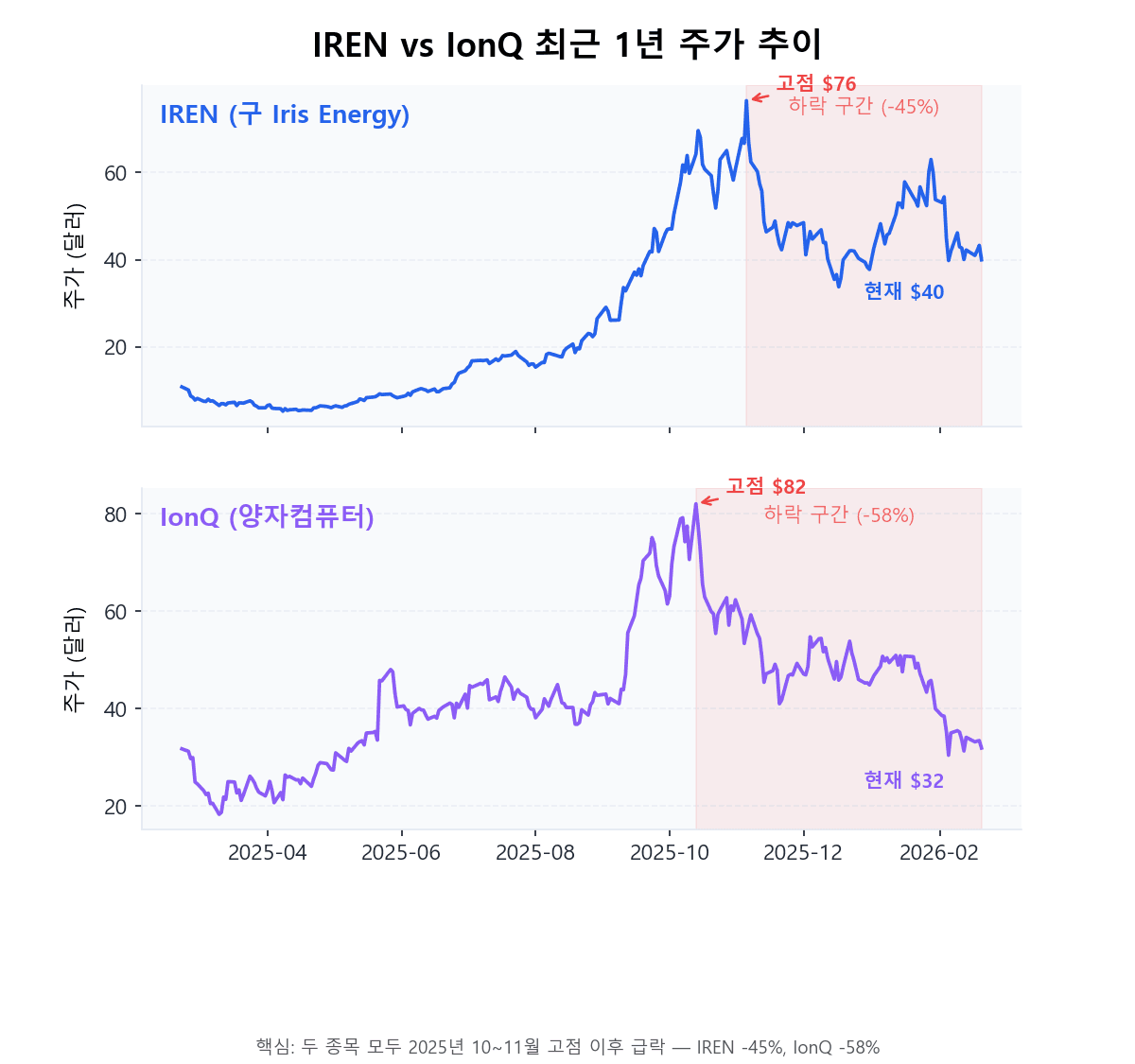

고점 대비 58% 하락

IonQ의 주가는 2025년 10월 고점 $84.64에서 2026년 2월 기준 $35.56으로 고점 대비 58% 하락했습니다. YTD(연초 대비)로만 봐도 -29%입니다. RSI(상대강도지수, 과매수·과매도 판단 지표)는 25~36으로 극단적 과매도 구간입니다.

단순히 밸류에이션 리셋만이 아닙니다. IREN IonQ 주가 하락 이유 가운데 IonQ에 해당하는 개별 악재는 공매도 리포트와 인수 부담이라는 두 가지 복합 요인입니다.

증권사기 조사 — 최대 변수

2026년 2월 5일, 미국 법무법인 Ademi LLP가 IonQ에 대한 증권사기 조사를 착수했습니다(PRNewswire). 공매도 리포트의 핵심 주장은 세 가지입니다.

- 매출 부풀리기 의혹 — 2024년 국방부 계약 $7,560만 중 FY2025에 실제 집행된 금액은 $2,100만뿐. 차액 $5,460만이 어디에 반영됐는지 불투명하다는 주장

- 예산 의존 구조 — 정부 특별 지정 예산(earmark)에 과도하게 의존한 매출 구조라는 우려

- 임원진 내부자 매도 — 고점 부근에서 임원진이 자사주 $4억 규모를 매도

IonQ 측은 모든 혐의를 부인하고 있죠. 참고로 2022년에도 유사한 공매도 공격이 있었고, 당시에는 법원에서 기각된 선례가 있습니다(Yahoo Finance).

⚠️ IonQ 투자 전 반드시 확인해야 할 리스크

증권사기 조사가 진행 중입니다. 과거 2022년에도 유사한 공매도 공격이 법원에서 기각됐지만, 조사가 해소되기 전까지는 주가 반등에 구조적 한계가 있거든요. SkyWater 인수($18억)에 따른 기존 주주 지분 희석도 동시에 진행 중입니다.

SkyWater 인수 — 주주 지분 희석 리스크

IonQ는 반도체 파운드리 기업 SkyWater Technology를 $18억에 인수하겠다고 발표했습니다(Investing.com). 양자칩 제조를 내재화해 수직 통합 구조를 만들겠다는 전략입니다.

방향은 납득할 수 있죠. 그런데 문제는 조달 방식입니다. 주식과 현금을 혼합해서 조달하기 때문에, 기존 주주 입장에서는 지분 희석이 발생합니다. 이미 하락 중인 주가에 희석 부담까지 얹힌 상황입니다.

| 항목 | 내용 |

|---|---|

| 인수 대상 | SkyWater Technology |

| 인수 금액 | $18억 (최고) |

| 인수 방식 | 주식 + 현금 혼합 |

| 예상 완료 | 2026년 Q2~Q3 |

| 주요 리스크 | 기존 주주 지분 희석 |

매출은 성장 중

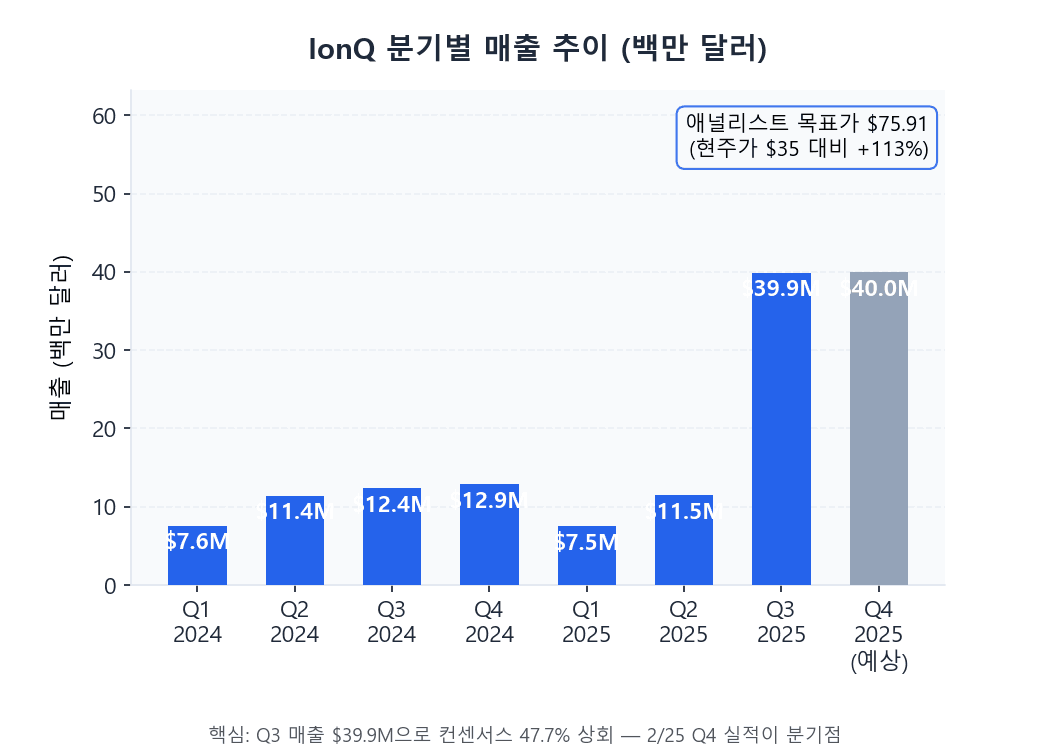

악재가 쏟아지는 와중에도 IonQ의 매출 자체는 성장세입니다. Q3 2025 실적을 보면, 매출이 컨센서스를 47.7% 상회하며 어닝 서프라이즈를 기록했습니다.

EPS(주당순이익) 미스가 크게 보도됐지만, 이는 SkyWater 인수 관련 일회성 비용이 포함된 것으로 알려져 있습니다. 2025년 연간 매출 가이던스도 $1.06억~$1.10억으로 상향됐습니다. 2월 25일 발표 예정인 Q4 2025 실적에서 YoY 245% 성장이 확인된다면, 분위기가 달라질 수 있습니다.

IonQ 매출은 성장 중이지만 증권사기 조사가 해소되기 전까지 주가 반등에는 한계가 있습니다

4. 두 종목의 회복 조건 체크리스트

아래 체크리스트는 IREN IonQ 주가 하락 이유별로 회복 조건을 정리한 편입니다. 악재가 하나씩 해소될 때마다 시장의 시각이 달라질 수 있죠.

💡 체크리스트 활용법

아래 항목이 하나씩 충족될 때마다 분할 매수를 검토하는 방식이 리스크 관리에 유리합니다. 한 번에 전량 진입보다 확인 시점마다 비중을 조금씩 늘리는 접근이 현실적입니다.

IREN 회복 체크리스트

IREN의 회복 여부는 AI 전환 속도와 BTC 가격 두 가지에 달려 있는 상황입니다. 현재 애널리스트 11명의 평균 목표가는 $64.60(현주가 $42 대비 +53%)으로 매수 의견을 유지하고 있습니다.

| 체크 항목 | 현재 상황 | 확인 시점 |

|---|---|---|

| BTC 가격 안정·반등 | 변동 중 | 지속 모니터링 |

| AI 클라우드 매출 비중 30~40% 이상 | 전분기比 +136%, 비중 미공개 | 다음 분기 실적 |

| MSCI 편입 후 패시브 자금 유입 | 2/27 편입 예정 | 편입 직후 수급 확인 |

| Microsoft 계약 실행 진행도 | $19억 선불 수령 완료 | 분기별 업데이트 |

IonQ 회복 체크리스트

IonQ의 최대 변수는 증권사기 조사입니다. 조사가 해소되지 않으면 기술적 성장이 있어도 주가 회복에 한계가 있죠. 애널리스트 12명의 평균 목표가는 $75.91(현주가 대비 +113%)로, Jefferies $100, Mizuho $90을 제시하고 있습니다. 대형 기술주가 밸류에이션 기준으로 얼마나 부담스러운지를 비교하고 싶다면 매그니피센트7 Forward PER 비교 분석을 참고하세요.

| 체크 항목 | 현재 상황 | 확인 시점 |

|---|---|---|

| 증권사기 조사 해소 | 조사 진행 중, IonQ 혐의 부인 | 법원 결정 시 |

| Q4 2025 실적 — 가이던스 상향 | 2/25 발표 예정, YoY +245% 기대 | 2026년 2월 25일 |

| SkyWater 인수 순조 진행 | 주주·규제 승인 대기 | 2026년 Q2~Q3 |

| 정부 계약 의존도 해소 여부 | 공매도 리포트 핵심 의혹 | 실적 발표 세부 내역 |

초보자가 헷갈리는 부분

Q. IREN과 IonQ, 지금 장기 보유해도 괜찮을까요?

A. 두 종목 모두 장기 성장 테마(AI 데이터센터, 양자컴퓨팅)는 유효하지만, 각각 해소해야 할 악재가 남아 있습니다. IREN은 AI 클라우드 매출 비중이 30% 이상으로 높아지는 시점, IonQ는 증권사기 조사 해소와 Q4 실적 확인이 선행되어야 주가 회복에 탄력이 붙을 수 있습니다. 고점 대비 45~58% 하락한 상황이므로 분할 매수 접근이 리스크 관리에 유리합니다.

Q. 애널리스트 목표가와 현주가 괴리율이 크면 매수 신호인가요?

A. 괴리율이 크다는 것은 시장이 현재 주가에서 비관적 시나리오를 반영하고 있다는 의미이지, 곧 반등한다는 신호가 아닙니다. IREN 목표가 괴리 +53%, IonQ +113%는 긍정적 지표이지만, 개별 악재(실적 미스, 조사)가 해소되지 않으면 목표가도 하향 조정될 수 있습니다. 체크리스트의 확인 시점을 따라 점진적으로 판단하는 방식이 현실적입니다.

Q. 양자컴퓨터와 비트코인 마이닝 동시에 투자하면 리스크가 분산되나요?

A. IREN과 IonQ는 겉으로는 다른 섹터처럼 보이지만, 2025년 11월 버블 붕괴 때 동시에 급락했듯 고성장·적자 기업이라는 공통점으로 인해 리스크오프 환경에서 함께 하락하는 경향이 있습니다. 분산 효과를 위해서는 빅테크나 수익성 있는 성장주와 함께 구성하는 것이 더 효과적입니다. 아마존처럼 AI 인프라 투자에 직접 관련된 수익성 기업의 분석은 아마존 주가 급락 이유 및 매수 타이밍 분석을 참고하세요.

5. IREN IonQ 주가 하락 이유 — 버블인가, 기회인가

IREN IonQ 주가 하락 이유는 하나가 아닙니다. 2025년 11월 버블 붕괴라는 공통 배경 위에, IREN은 실적 미스라는 개별 악재가, IonQ는 증권사기 조사와 인수 부담이라는 복합 악재가 더해졌습니다.

숫자만 보면 상황은 이렇습니다. IREN은 고점 대비 45% 하락했지만 애널리스트 목표가는 현주가 대비 53% 높습니다. IonQ는 고점 대비 58% 하락했는데 목표가는 무려 113% 위에 있는데요. 목표가와 현주가 사이의 괴리가 클수록, 시장이 지금의 가격에서 얼마나 비관적인 시나리오를 반영하고 있는지를 역설적으로 보여줍니다.

그렇다고 지금 당장 반등을 확신할 근거는 없습니다. IREN은 Q3에서 AI 클라우드 매출 비중이 30% 이상으로 올라오는지, IonQ는 2월 25일 Q4 실적에서 가이던스를 상향하는지 — 이 두 가지가 가장 먼저 확인해야 할 구체적 시점입니다. 위의 체크리스트를 분기별로 점검하면서, 회복 조건이 하나씩 충족되는지 확인하는 방식이 지금 상황에서 가장 합리적인 접근이라 생각합니다.

IREN과 IonQ를 보유 중이신 분이라면, 어떤 기준으로 홀딩 여부를 판단하고 계신가요? 댓글로 의견을 나눠주세요.

📚 함께 읽으면 좋은 글

더 깊이 공부하려면

- IREN Reports Q2 FY2026 Financial Results — Stock Titan

- IREN Drops 14% as Bitcoin Mining Revenue Falls — Yahoo Finance (24/7 Wall St)

- IREN Added to MSCI USA Index — GlobeNewsWire

- IonQ Stock Forecast and Analyst Ratings — Capital.com

- IonQ Fraud Probe Tests Acquisition Plans — Yahoo Finance

- Ademi LLP Investigates Claims of Securities Fraud Against IonQ — PRNewswire

- IonQ to Acquire SkyWater Technology for $1.8 Billion — Investing.com

- IonQ Q4 2025 Results Date Announcement — IonQ IR

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요