📖 약 17분 소요

주가 수익률

매출 YoY 성장

Q4 YoY 성장

(주가매출비율)

점수

매출 가이던스

포괄구매계약(BPA) — 5년, 최대 $1B

CBP · ICE · FEMA · CISA 4개 기관

신규 수주가 아닌 기존 관계 공식화

실제 집행 금액은 수요에 따라 결정

오늘의 주제: 팔란티어(Palantir Technologies, PLTR)가 미 국토안보부(DHS)와 최대 10억 달러 규모의 5년 계약을 체결했지만, 주가는 2026년 들어 약 24% 하락한 상태입니다. 역대급 실적에도 주가가 내리는 이유, 그리고 지금 투자 판단에서 봐야 할 핵심 숫자를 데이터로 정리했습니다.

ℹ️ 이런 분을 위한 글입니다

- 팔란티어 주식을 보유 중인데 최근 하락에 불안한 분

- DHS 계약이 실제로 주가에 어떤 영향을 줄지 궁금한 분

- 역대급 실적에도 주가가 하락하는 이유가 궁금한 분

- 팔란티어 주가 전망을 데이터 기반으로 판단하고 싶은 분

팔란티어 들고 계신 분들, 2026년 들어 계좌 보기 괴로우신 분 많으실 겁니다. Q4 실적은 예상을 훌쩍 넘겼고, 정부 AI 계약도 굵직하게 터졌는데 주가는 오히려 빠지고 있으니까요. 이 글에서는 DHS 10억 달러 계약의 실체와 Q4 실적 데이터를 먼저 살펴보고, 지금 팔란티어 밸류에이션이 어느 수준인지 동종 대비로 비교해 투자 판단 포인트를 정리했습니다.

제가 팔란티어처럼 매출 성장률이 60%를 넘는데 주가가 -20%를 찍는 사례를 볼 때마다 떠올리는 패턴이 있습니다. 시장이 PSR(주가매출비율)에 부여하던 프리미엄이 한 번씩 조정될 때 이런 움직임이 나옵니다. 성장률보다 그 프리미엄의 변화가 결국 결과를 좌우합니다.

DHS 10억 달러 계약, 실제로 얼마나 의미 있나

2026년 2월 19일, 팔란티어가 미국 국토안보부(DHS) 산하 OCIO(최고정보책임자실)와 최대 10억 달러 규모의 포괄구매계약(BPA, Blanket Purchase Agreement)을 체결했습니다. 계약 기간은 2026년 2월 12일부터 2031년 2월 11일까지 5년입니다.

어떤 기관이 쓰고, 무엇에 쓰이나

이 계약의 사용 기관은 DHS 산하 4개 조직입니다.

- CBP(세관국경보호국, Customs and Border Protection)

- ICE(이민세관집행국, Immigration and Customs Enforcement)

- FEMA(연방재난관리청, Federal Emergency Management Agency)

- CISA(사이버보안기반시설보안국, Cybersecurity and Infrastructure Security Agency)

용도는 수사 사례 관리, 위협 식별, 물류 조정, 작전 계획 등이며, ML 모델과 규칙 기반 분석을 통해 집행 데이터베이스, 생체인식, 금융기록, 여행 데이터를 통합 분석하는 구조입니다.

❗ BPA 계약의 의미

BPA(포괄구매계약)는 향후 5년간 최대 10억 달러까지 별도 경쟁 입찰 없이 직접 조달할 수 있는 계약입니다. 상한선이 10억 달러이며, 실제 집행 금액은 미정입니다. 팔란티어는 이미 DHS의 주요 공급업체이므로, 이번 계약은 기존 관계를 5년 단위로 공식화한 성격이 강합니다.

이번 DHS 계약이 팔란티어 주가 전망에 즉각적인 상승 촉매가 되지 못한 배경에는 이 같은 BPA 구조적 특성도 작용하고 있죠. 신규 수주가 아닌 기존 관계의 공식화라는 점에서 시장은 이미 알려진 정보로 받아들인 측면이 큽니다.

사이버보안주 시장에 대한 구조적 변화가 궁금하다면 사이버보안주 급락 이유 — AI 보안 도구가 바꾸는 시장 구조에서 함께 살펴볼 수 있죠.

Q4 실적, 숫자로 보면 역대급이었다

2026년 2월 2일 발표된 Q4 2025 실적은 수치상 인상적이었습니다.

Q4 핵심 지표

| 항목 | 실적 | 예상 | YoY 성장률 |

|---|---|---|---|

| 매출 | $1.41B | $1.33B | +70% (분기 최고) |

| 조정 EPS | $0.25 | $0.23 | — |

| 순이익 | $608M | — | — |

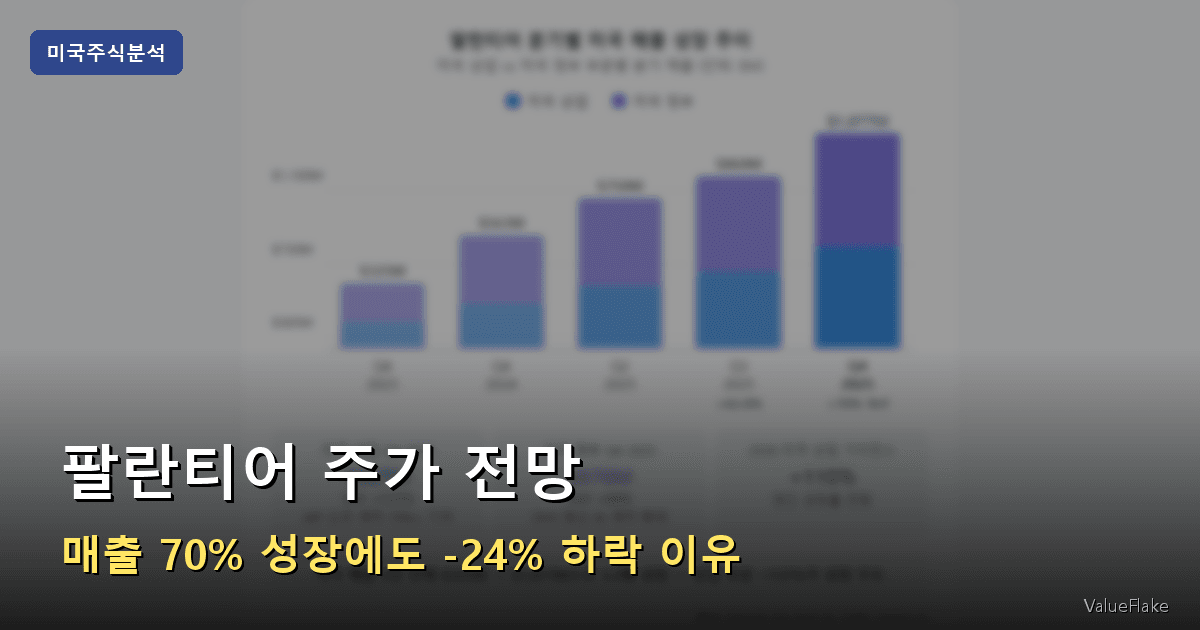

매출이 예상을 약 6% 상회했고, YoY 성장률은 70%에 달했습니다. 단순 성장이 아니라 수익성도 동시에 끌어올린 점이 눈에 띕니다.

부문별로 주목할 숫자

| 부문 | 매출 | YoY 성장률 |

|---|---|---|

| 미국 상업 | $507M | +137% (부문 최고) |

| 미국 정부 | $570M | +66% |

| 총 미국 매출 | $1.08B | +93% |

미국 상업 부문이 137% 성장하며 전체를 견인했습니다. AIP(AI Platform)가 신규 계약의 70% 이상을 기여했고, 미국 상업 고객 수도 77% 증가했습니다.

Rule of 40 점수는 127%였습니다. Rule of 40이란 (매출 성장률 + 조정 영업이익률)의 합이 40%를 넘으면 건강한 성장으로 보는 기준인데, 팔란티어는 70% + 57% = 127%로 이 기준을 세 배 이상 초과했습니다.

이 같은 펀더멘털만 놓고 보면 팔란티어 주가 전망이 긍정적으로 읽힐 수 있죠. 그러나 시장은 이미 이 성장률을 주가에 반영했기 때문에 실적 발표 이후에도 추가 상승이 나오지 않았습니다.

미국 상업

미국 정부

2023

2024

2025

2025

2025

매출 성장이 9분기 연속 가속된 데다 수익성까지 동반 상승 — Rule of 40 점수 127%는 S&P500 AI 소프트웨어 기업 중 최상위권입니다

2026년 가이던스는 매출 기준 중간값 $7.19B으로 YoY +61% 성장을 전망했습니다. 미국 상업 부문만 보면 +115% 성장을 제시했습니다.

그렇다면 왜 주가는 24% 빠졌나 — 밸류에이션 논쟁

실적도 좋고 계약도 굵직한데 주가가 하락하는 이유는 하나입니다. 이미 너무 비쌌다는 겁니다.

동종 기업 밸류에이션 비교

팔란티어의 Forward P/S(주가매출비율)는 67.5배로, AI 소프트웨어 동종 대비 약 2.7~2.9배 수준입니다. 매출 대비 얼마를 지불하는지의 지표인 P/S가 이 정도면, 사실상 팔란티어가 앞으로도 지금의 폭발적 성장을 지속할 것이라는 가정이 이미 주가에 녹아 있다는 뜻입니다.

역사적으로 비교하면, 닷컴 버블 당시 시스코(Cisco), 마이크로소프트, 아마존의 P/S 정점이 30~50배 수준이었습니다. 팔란티어의 67.5배는 닷컴 버블 최고점도 넘어섰습니다.

매그니피센트7 등 AI 테크 기업들의 밸류에이션 비교가 궁금하다면 매그니피센트7 다 비쌀까 — Forward PER로 뒤집어 본 순위에서 더 자세히 살펴볼 수 있죠.

팔란티어 P/S 67.5배는 동종 대비 3배 수준 — 닷컴 버블 정점도 초과한 밸류에이션입니다

⚠️ 고평가 시 단 한 분기 미스의 위험

Forward P/S 67.5배처럼 극단적으로 높은 밸류에이션에서는, 성장이 조금이라도 기대에 못 미치면 주가가 30~50% 급락하는 사례가 반복됐습니다. 팔란티어가 2026년 가이던스를 제시했을 때도 실제 성장률이 기대 이하라는 우려가 나오면서 실적 발표 이후 주가 조정이 이어졌습니다.

내부자 매도라는 시그널

밸류에이션 외에도 신경 쓰이는 지표가 있습니다. CEO 알렉스 카프(Alex Karp)는 2월 2일 실적 발표 당일 $147~$151 가격대에서 총 $305만 달러 상당의 주식을 매도했습니다. 같은 날 하루에만 6건의 매도 거래가 기록됐고, 2025년 11월 이후 내부자 거래는 모두 매도 방향입니다. ARK Invest의 캐시 우드도 2026년 1월에 팔란티어를 매도한 것으로 알려졌습니다.

내부자 매도 자체가 반드시 나쁜 신호는 아닙니다. 세금 계획, 다각화 목적일 수도 있습니다. 하지만 경영진이 현재 주가를 과도하게 높다고 판단할 가능성도 배제하기 어렵습니다.

팔란티어 주가 전망 — 애널리스트 컨센서스와 Bull/Bear

현재 월가 컨센서스

| 증권사 | 투자의견 | 목표가 |

|---|---|---|

| BofA | Buy | $255 |

| Citi | Buy/High-Risk | $235 |

| Mizuho | Outperform | $195 |

| 다이와 | Buy (상향) | $180 |

| 컨센서스 평균 | — | ~$191 |

총 37개 Buy, 1개 Hold, 1개 Sell입니다. 목표가 범위는 $20 ~ $260으로 폭이 넓습니다. 컨센서스 평균 $191은 현재 주가($135 수준, 2026년 2월 기준) 대비 약 41% 상승 여력을 의미합니다.

📎 애널리스트 컨센서스 데이터 출처

Bull vs Bear: 투자 판단의 두 축

팔란티어 투자 판단은 결국 두 가지 관점의 충돌입니다.

Bull 시나리오가 맞으려면:

- AIP(AI Platform)가 엔터프라이즈 AI의 사실상 표준(de facto standard)으로 자리잡아야 합니다

- 미국 상업 부문의 137% 성장이 지속 혹은 유지되어야 합니다

- DHS를 포함한 정부 AI 도입이 예산 삭감 없이 진행되어야 합니다

Bear 시나리오가 맞으려면:

- Forward P/S 67.5배라는 고평가가 한 분기 미스로 디레이팅될 가능성이 충분합니다

- 내부자 매도와 높은 경영진 보상($17M 전용기 비용 포함)이 주주 가치를 희석할 수 있습니다

- 국제 상업 부문 성장률이 약 10%에 그쳐 글로벌 확장이 아직 불확실합니다

놓치기 쉬운 디테일

팔란티어 DHS 계약 10억 달러는 확정 금액인가요?

아닙니다. 이번 계약은 BPA(포괄구매계약) 구조로, 최대 $1B까지 별도 경쟁 입찰 없이 발주할 수 있는 상한선을 설정한 것입니다. 실제 집행 금액은 DHS 산하 기관의 수요에 따라 결정되며, 5년간 10억 달러 전액이 집행된다는 보장은 없습니다. 다만 기존 관계가 강화되는 계약이라 실제 집행 가능성은 높은 편입니다.

팔란티어 주가 전망에서 가장 중요한 변수는 무엇인가요?

단기적으로는 밸류에이션 디레이팅 리스크가 가장 큽니다. Forward P/S 67.5배는 성장이 조금이라도 기대에 미치지 못하면 급락 압력을 받는 구조입니다. 중장기적으로는 AIP의 엔터프라이즈 AI 시장 점유율 확대 여부와 미국 상업 부문 성장 지속 여부가 핵심입니다. 2026년 연간 가이던스 $7.19B과 상업 부문 +115% 전망이 실제로 달성되는지를 분기별로 확인해야 합니다.

팔란티어 주가가 고평가라면 지금 매도해야 하나요?

고평가 판단이 즉각 매도 신호는 아닙니다. 닷컴 버블 당시에도 아마존, 마이크로소프트는 고평가 상태에서도 장기 보유 시 우수한 수익률을 기록했습니다. 한편 팔란티어처럼 P/S 67배 수준에서는 투자 기간과 리스크 허용 범위가 핵심입니다. 단기 조정 가능성은 높지만, 중장기적으로 AI 플랫폼 독점적 지위를 구축한다면 밸류에이션 프리미엄이 유지될 수도 있습니다. 최근 아마존 주가 급락 사례처럼 단기 하락이 장기 매수 기회가 된 경우도 있어, [아마존 주가 18% 급락 이유 — 지금 매수 타이밍일까?](/아마존-주가-하락-이유-18-급락-매수-타이밍/)에서 비교해볼 만합니다.

결론 — 팔란티어 주가 전망, 투자 판단의 실제 포인트

팔란티어는 지금 두 가지 사실이 동시에 성립하는 기업입니다. Q4 매출 $1.41B에 YoY 70% 성장, Rule of 40 점수 127%, DHS $1B 계약까지 — 펀더멘털은 탄탄합니다. 동시에 Forward P/S 67.5배라는 밸류에이션은 동종 대비 약 3배로, 닷컴 버블 정점도 넘어선 수준입니다.

이 두 사실이 팔란티어 주가 전망을 어렵게 만드는 핵심입니다. 성장 스토리는 강하지만, 그 스토리가 이미 주가에 과도하게 반영됐을 가능성도 높습니다. 2026년 연간 가이던스 $7.19B 달성 여부와 미국 상업 부문의 성장 지속성이 향후 주가 방향을 결정할 핵심 지표입니다.

고평가 논란 속에서도 컨센서스 37개 Buy, 평균 목표가 $191은 월가가 여전히 성장 스토리를 신뢰한다는 신호입니다. 다만 P/S 67.5배라는 숫자는, 이 기업이 기대를 조금이라도 밑돌 경우 주가 변동성이 상당히 클 수 있음을 함께 기억해두세요.

팔란티어 주가 하락을 어떻게 보고 계신가요? 고평가에도 보유 중이신 분, 아니면 지금이 매수 기회로 보시는 분 — 댓글로 투자 판단 기준을 나눠주세요.

📚 함께 읽으면 좋은 글

함께 보면 좋은 자료

- Palantir Reports Q4 2025 U.S. Comm Revenue Growth of 137% YY and Revenue Growth of 70% YY — Palantir IR

- DHS Awards Palantir $1B to Deploy AI Data Analytics Platforms — SiliconANGLE

- Palantir Q4 Earnings: Revenue Jumps 70% — CNBC

- Palantir Stock 2026 Forecast & Valuation — IO Fund / Beth Kindig

- Palantir Analyst Ratings and Price Targets — TipRanks

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.