📖 약 13분 소요

기준금리 인상이 주가를 누르는 메커니즘

할인율 경로 — 이론적 주가 결정 흐름

→

주식 매력 상대적 감소

→

자금 이동 압력

출처: BIS, Federal Reserve, J.P. Morgan

뉴스에서 “FOMC(미국 연방공개시장위원회·금리를 결정하는 회의체)가 기준금리를 0.25% 인상했다”는 소식이 나오면, 그날 주식시장이 흔들리는 경우가 많습니다. 금리와 주가가 왜 이렇게 연결되어 있는 걸까요?

직관적으로는 잘 와닿지 않는 관계입니다. 기업이 돈을 잘 버는 것과, 은행 이자율이 올라가는 것은 전혀 다른 이야기처럼 느껴지거든요. 그런데 데이터를 보면, 금리 뜻을 제대로 이해하면 주식시장의 움직임이 훨씬 명확하게 보입니다.

결론부터 말하면, 금리 인상이 무조건 주가를 떨어뜨리지는 않습니다. 역사 데이터가 꽤 다른 이야기를 하거든요.

ℹ️ 이런 분을 위한 글입니다

- 금리 뉴스가 나올 때마다 주가가 왜 흔들리는지 궁금한 분

- 기준금리 개념을 처음 접하는 초보 투자자

- 성장주와 가치주 중 어느 쪽이 금리에 더 민감한지 알고 싶은 분

금리 뜻 — 기준금리란

금리 뜻부터 짚어보면, 금리(金利)란 돈을 빌린 대가로 내는 이자 비율입니다. 쉽게 말해, 돈의 사용료인 거죠.

그 중에서도 기준금리는 중앙은행(한국은 한국은행, 미국은 연방준비제도·Fed)이 시중 금리 전체에 영향을 주기 위해 설정하는 기준 이자율입니다. 중앙은행이 기준금리를 올리면, 시중은행의 대출 금리도 따라 올라갑니다. 반대로 내리면, 대출이 싸져서 경제 활동이 활발해지는 구조입니다.

미국의 기준금리는 FOMC가 1년에 8번 회의를 열어 결정합니다. 이 결정이 전 세계 금융시장에 영향을 미치기 때문에, FOMC 회의 결과는 국내 투자자들도 꼭 챙겨봐야 하는 이벤트입니다.

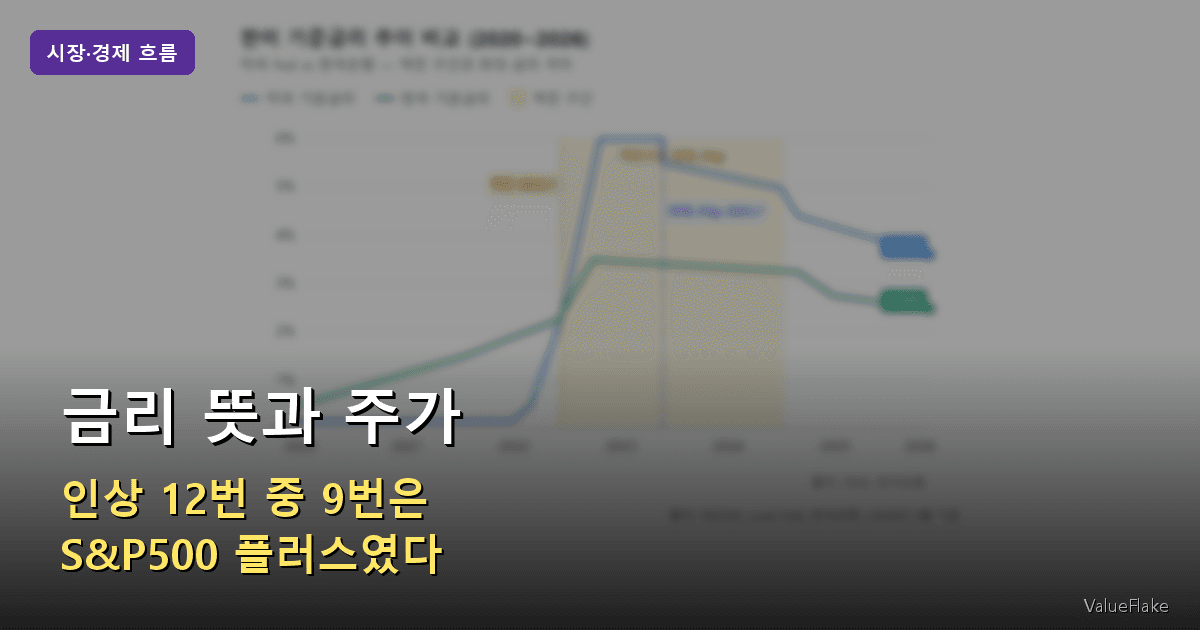

한미 금리, 최근 흐름

2020년 코로나19 충격을 막기 위해 미국은 금리를 0%대로 낮췄습니다. 그 이후 치솟는 인플레이션(물가 상승)을 잡기 위해 2022년부터 역사적으로 빠른 속도로 금리를 올렸고, 2023년 7월 5.25~5.5%에 도달했습니다. 이후 2024년 9월부터 인하를 시작해, 최근 기준 3.50~3.75% 수준입니다(Fed 공식 발표 기준).

한국도 비슷한 흐름이었습니다. 2020년 0.5%(역대 최저)까지 내렸다가, 2023년 1월 3.5%까지 올렸고, 2025년부터 인하를 시작해 최근 2.5%에서 동결 중입니다(한국은행 기준금리).

한미 기준금리 추이 비교 (2020~2026)

미국 Fed vs 한국은행 — 역전 구간과 최대 금리 격차

미국 기준금리

한국 기준금리

역전 구간

출처: FRED(St. Louis Fed), 한국은행 | 2026년 2월 기준

금리 오르면 주가 빠지는 이유

여기가 핵심입니다.

주식의 가격은, 이론적으로는 그 기업이 앞으로 벌어들일 돈을 현재 가치로 환산한 합계입니다. 이것을 DCF(Discounted Cash Flow·미래 현금흐름의 현재가치 계산법)라고 부릅니다.

간단한 비유로 설명하면 이렇습니다.

은행 금리가 연 5%일 때, 10년 뒤에 받을 100만 원의 지금 가치는 약 61만 원입니다. 이자 5%씩 10년간 깎이니까요. 그런데 금리가 10%로 오르면? 같은 100만 원의 현재 가치가 약 39만 원으로 뚝 떨어집니다.

이처럼 “미래에 받을 돈을 오늘 가치로 깎아서 계산하는 비율”을 할인율이라고 부릅니다. 금리 뜻을 이해하면 이 연결이 자연스럽게 보이죠 — 금리가 오르면 할인율도 올라가고, 기업이 앞으로 벌 돈의 현재 가치가 줄어듭니다.

결과적으로 기업의 적정 주가가 내려갑니다. 금리가 1%p만 올라도 기업 가치가 10~20% 변할 수 있다는 분석도 있습니다.

⚠️ 금리 인상의 두 가지 충격 경로

- 직접 충격: 할인율 상승 → 미래 현금흐름의 현재가치 하락 → 이론적 주가 하락

- 간접 충격: 대출 비용 증가 → 기업 이익 감소, 소비자 지출 위축 → 실제 기업 이익 하락

그리고 금리가 오르면 채권 수익률도 올라갑니다. 미국 국채처럼 안전한 자산이 4~5%를 줄 때, 위험을 감수하며 주식을 살 이유가 줄어들죠. 자금이 주식에서 채권으로 이동하는 압력도 생깁니다.

금리 인상기 S&P500은 어땠나

금리 뜻과 메커니즘을 알았으니, 이제 실제 데이터를 봅니다. ‘금리 인상 = 주가 하락’이라는 공식은, 데이터를 보면 항상 맞지 않습니다.

Northwestern Mutual에 따르면, 1990년 이후 5번의 금리 인상 사이클 동안 주식시장은 5번 모두 플러스 수익률을 기록했습니다. 약세장(bear market·고점 대비 20% 이상 하락 구간)은 5번 중 단 1번만 발생했고요.

더 넓은 역사를 보면, 1965년 이후 12번의 금리 인상 사이클에서 S&P500은 9번(75%)에서 플러스 수익률을 기록했고 평균 연환산 수익률은 약 +4%였습니다(Northwestern Mutual).

솔직히 이 수치를 처음 봤을 때 좀 놀랐습니다. 금리 인상 뉴스가 나올 때마다 시장이 흔들리는 걸 보면서 막연히 ‘금리 오르면 주가 빠진다’고 생각했는데, 데이터는 꽤 다른 이야기를 합니다.

주요 금리 인상 사이클별 S&P500 수익률

금리 인상 사이클별 S&P500 대표 연도 수익률

1990년 이후 주요 인상 사이클 — 6번 중 5번은 플러스

3% → 6%

1% → 5.25%

4.75% → 6.5%

0.25% → 2.5%

4.75% → 20%

0% → 5.5% (역대 급속)

금리 인상기 S&P500은 75%에서 플러스 (1965년 이후 12사이클)

예외: 2022년처럼 0%→5.5% 급속 인상은 시장이 적응할 시간을 못 얻어 -18% 기록

출처: Northwestern Mutual, SlickCharts

금리 인상기에 S&P500은 75%의 경우 플러스였습니다. 단, 속도가 너무 빠른 인상(2022년)은 예외였습니다.

2022년처럼 0%에서 5.5%까지 1년 반 만에 올라가면 시장이 적응할 시간을 못 버립니다. 금리가 오른다는 사실 자체보다, 얼마나 빠른 속도로 오르냐가 시장에 더 큰 충격을 줍니다.

금리 인상 이후의 흐름도 눈여겨볼 만합니다. 마지막 인상 이후 1년간은 두 자릿수 상승이 나타나는 경우가 많았고, 유일한 예외는 2000년 닷컴 버블이었습니다(Yahoo Finance).

금리 인상기에 어떤 섹터 ETF가 유리한지 궁금하다면, 금리 인상기 ETF 전략 — 섹터별 수익률 격차 최대 90%p를 함께 보시면 도움이 됩니다.

성장주 vs 가치주 금리 반응 차이

금리 뜻을 알았고 역사 데이터도 봤으니, 이제 한 단계 더 들어갑니다. 금리 인상기에 모든 주식이 같은 영향을 받는 건 아닙니다.

성장주와 가치주는 반응의 크기가 상당히 다릅니다.

성장주(성장 잠재력이 높지만 현재 이익보다 미래 이익을 바라보는 주식)는 금리에 훨씬 민감합니다. 이유는 간단합니다. 성장주의 가치 대부분이 ‘먼 미래에 벌어들일 돈’에서 나오기 때문입니다.

앞서 설명한 금리 뜻의 핵심, 할인율 논리로 돌아가면 — 금리가 오를수록 먼 미래에 벌 돈의 지금 가치가 더 크게 줄어듭니다. 이익이 10년, 20년 뒤에 집중된 성장주는 그만큼 타격이 커지는 거죠.

반면 가치주(현재 안정적인 이익과 배당을 내는 전통 기업)는 현금흐름이 지금 당장 나오기 때문에, 할인율 변화의 영향을 덜 받습니다.

BIS(국제결제은행)의 분석에 따르면, 성장주의 금리 민감도는 가치주의 약 2배입니다. 10년물 국채 금리가 1%p 오르면, S&P500 전체는 약 12% 하락할 수 있다고 추정됩니다(성장주 비중 57% 기준).

2022년 데이터가 이를 극명하게 보여줍니다.

2022년~2023년 성장주 vs 가치주 성과 비교

| 연도 | 성장주 (MSCI World Growth) | 가치주 (MSCI World Value) | 격차 |

|---|---|---|---|

| 2022 (인상 집중기) | -30% (최저) | -8.5% | 21.5%p |

| 2023 (AI 랠리) | +37% (최고) | ~+12% | ~25%p |

2022년에 성장주가 -30%, 가치주가 -8.5%를 기록하며, 금리 인상의 타격이 성장주에 얼마나 집중됐는지 드러납니다. 격차 21.5%p.

그런데 2023년에는 흥미로운 역전이 일어납니다. 금리가 계속 오르고 있었는데도, 성장주가 +37%로 가치주를 압도했죠. AI 열풍이라는 구조적 요인이 전통적인 금리-성장주 관계를 깬 사례입니다.

다만 이 수치들은 달러 기준 MSCI 지수 수익률이라, 원/달러 환율 효과는 별도로 고려해야 한다는 점을 밝혀둡니다.

💡 성장주 비중이 높다면

금리 인상 시기에 포트폴리오 성장주 비중이 크다면 변동성이 가치주보다 크게 나타날 가능성이 있습니다. 이를 분산하는 방법 중 하나가 섹터 로테이션(sector rotation·경기 사이클에 따라 유리한 업종으로 비중을 이동하는 전략)입니다. 섹터 로테이션 전략 — 경기 사이클 4단계별 유리한 ETF에서 자세한 내용을 확인할 수 있습니다.

금리 인하기 주식 수익률

금리 뜻의 반대편도 봐야 합니다. 금리가 내려갈 때는 어떨까요. ‘금리 인하 = 주가 상승’이라고 단순하게 생각하기 쉽지만, 이것도 맥락이 중요합니다.

LPL Research의 분석에 따르면, 1950년 이후 9번의 금리 인하 사이클에서 67%가 플러스 수익률, 평균 +30.3%였습니다. 다만 중위값(전체를 줄 세웠을 때 딱 가운데 값)은 +13.1%로, 극단적인 상승이 평균을 끌어올린 점을 감안해야 합니다.

특히 소프트랜딩(연착륙·경기침체 없이 인플레이션을 잡는 시나리오) 인하 사이클에서는 평균 주식 수익률이 +16%, 채권 +12%였습니다. 경기침체를 막지 못한 인하 사이클에서는 효과가 제한됩니다.

주요 금리 인하 사이클 S&P500 수익률

주요 금리 인하 사이클 S&P500 수익률

1950년 이후 9사이클 — 소프트랜딩 여부가 결정적

-2.3%p 인하 | 경기침체

-0.8%p 인하 | 소프트랜딩

-0.8%p 인하 | 소프트랜딩

-6.8%p 인하

-5.9%p 인하 | 연착륙

소프트랜딩 (연착륙)

일반 인하

경기침체 동반

소프트랜딩 인하 사이클: 평균 주식 +16%, 채권 +12%

1950년 이후 9사이클 중 67%가 플러스, 평균 +30.3% (중위값 +13.1%)

출처: LPL Research, CFA Institute

인하 사이클에 대한 더 자세한 분석은 FOMC 금리 결정 뜻과 주식 영향에서 확인이 됩니다.

독자들이 가장 궁금해한 포인트

결론

핵심을 정리합니다.

금리 뜻을 한마디로 하면, 돈의 사용료이자 시중 금리 전체의 기준점입니다. 기준금리가 오르면 미래에 벌 돈의 현재 가치가 줄어들고, 그만큼 주가도 내려갑니다. 금리가 1%p만 변해도 기업 가치가 10~20% 달라질 수 있습니다.

그러나 실제 역사 데이터는 단순하지 않습니다. 1965년 이후 12번의 인상 사이클에서 S&P500은 75%에서 플러스를 기록했습니다. 금리 인상 그 자체보다, 인상 속도와 이익 성장이 더 결정적이었습니다.

성장주와 가치주의 차이도 기억하면 좋습니다. 성장주는 금리에 가치주의 2배 민감하게 반응합니다. 2022년 성장주 -30%, 가치주 -8.5%라는 차이가 이를 말해줍니다.

그런데 2023년 AI 랠리에서 성장주가 +37%로 역전한 것처럼, 이익 성장이 강하면 금리 충격을 압도하기도 합니다.

개인적으로 2022년 급속 인상 시기에도 VOO를 적립식으로 계속 매수했는데, 당시에는 꽤 불안했습니다.

그런데 2023~2024년 회복을 거치고 보니, 인상기에 추가 매수한 물량이 평균 단가를 낮추는 데 크게 기여했습니다. 금리 뉴스가 나올 때마다 포트폴리오를 바꾸는 것보다, 메커니즘을 이해하고 장기 방향을 유지하는 편이 더 좋은 결과를 낳는다는 걸 체감합니다.

장단기 금리차(yield curve·장기 금리와 단기 금리의 차이)도 함께 봐야 전체 그림이 나옵니다. 장단기 금리차 역전 나오면 주식 팔아야 할까 — 87% 적중 데이터에서 경기침체 선행 신호로 알려진 금리차 역전의 의미를 살펴볼 수 있습니다.

금리 뜻과 메커니즘을 이해했으니, 다음에 금리 뉴스가 나오면 이 흐름을 떠올려보세요. 포트폴리오 결정이 훨씬 편안해질 겁니다.

📚 함께 읽으면 좋은 글

더 깊이 공부하려면

AGG vs TLT 수수료·수익률 직접 비교해보세요

- CFA Institute — When the Fed Cuts: Lessons from Past Cycles for Investors — CFA Institute

- J.P. Morgan — Rate Cut Breakdown: What You Need to Know Now — J.P. Morgan

- BIS — Rotation from growth to value stocks and its implications — 국제결제은행(BIS)

- iShares — Fed Outlook 2026: Rate Forecasts and Fixed Income Strategies — iShares(BlackRock)

- Northwestern Mutual — The Fed Is Raising Rates: How Markets Have Performed — Northwestern Mutual

- Federal Reserve — What Explains the Stock Market’s Reaction to Federal Reserve Policy? — 미국 연방준비제도

- FRED — Effective Federal Funds Rate — St. Louis Fed

- SlickCharts — S&P 500 Total Returns by Year Since 1926 — SlickCharts

- 한국은행 — 기준금리 추이 — 한국은행

이 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.