📖 약 13분 소요

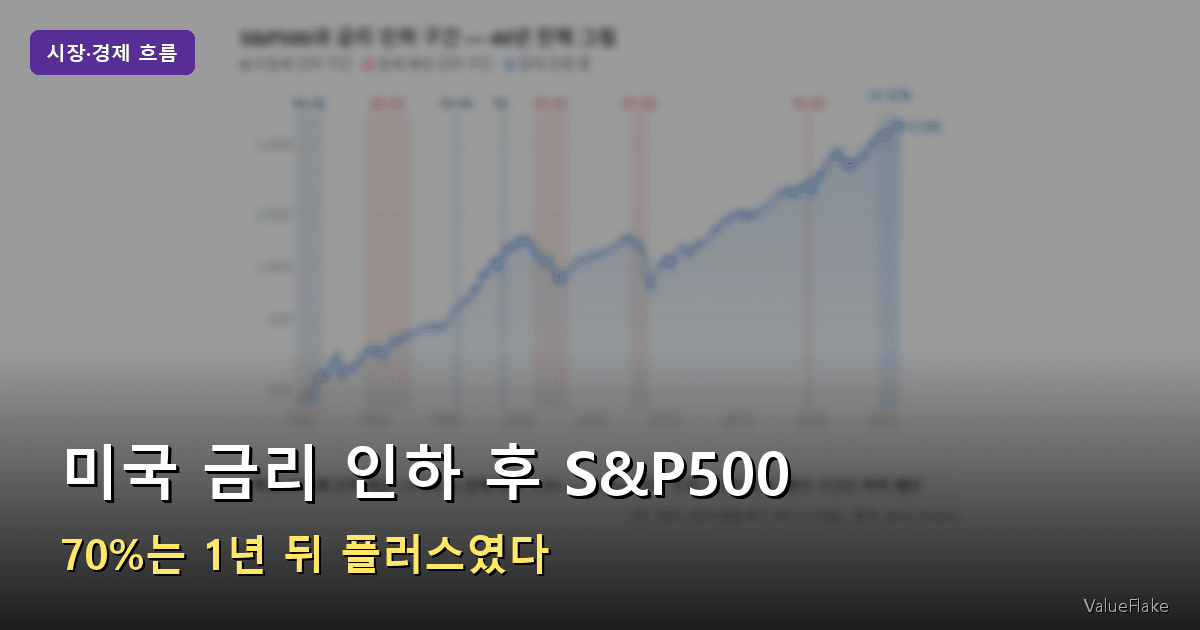

S&P500과 금리 인하 구간 — 40년 전체 그림

침체 동반 인하 구간

현재 진행 중

핵심: 비침체 인하 평균 +17.9% vs 침체 동반 -2.9% — 20.8%p 격차. 초록 구간은 상승, 빨간 구간은 하락 패턴

기준: 1984~2026 월별 종가 (로그 스케일) / 출처: Yahoo Finance

금리 인하 자체보다 경기침체 여부가 수익률을 결정합니다 — 비침체 시 +17.9%, 침체 시 -2.9%.

미국 금리 인하 주식 수익률은 항상 플러스였을까요? 흔히 금리를 내리면 주식이 오른다고 알려져 있습니다. 실제로 S&P500은 역대 금리 인하 후 12개월간 평균 양의 수익률을 기록했습니다. 그런데 여기에 숨어 있는 조건이 하나 있습니다.

경기침체 동반 여부에 따라 수익률이 20%p 이상 갈립니다. 비침체 사이클에서는 연평균 +17.9%, 침체 동반 사이클에서는 -2.9%였습니다. 어느 사이클에 있는지가 수익률의 거의 전부를 결정했습니다.

1970년 이후 역대 금리 인하 사이클 11회의 데이터를 따라가 보겠습니다.

역대 금리 인하 사이클, S&P500은 어떻게 움직였나

1970년 이후 Fed(미국 연방준비제도)가 금리를 내린 주요 사이클은 11번입니다. 그 결과를 한 표에 정리하면 이렇습니다.

역대 금리 인하 사이클 S&P500 수익률

| 사이클 | 경기침체 | 특징 | S&P500 12개월 |

|---|---|---|---|

| 1975-1976 | ✅ 침체 후반 | 오일쇼크 회복기 | +19.1% |

| 1980-1982 | ✅ 침체 | 볼커 긴축 후 완화 | -9.7% |

| 1982-1983 | 침체 탈출 | 강력한 경기 반등 | +36.5% (최고) |

| 1984-1986 | ❌ 비침체 | 보험성 인하, 연착륙 | +26.3% |

| 1989-1992 | ✅ 침체 | 걸프전, 저축대부조합 위기 | +7.4% |

| 1995-1996 | ❌ 비침체 | “골디락스” 경제 | +23.1% |

| 1998 | ❌ 비침체 | 헤지펀드(LTCM) 파산 위기 | +28.6% |

| 2001-2003 | ✅ 침체 | 닷컴 버블, 9/11 | -22.1% |

| 2007-2008 | ✅ 침체 | 금융위기 | -24% (최저) |

| 2019-2020 | ✅ 침체 | COVID-19 팬데믹 | +18.4% |

| 2024-현재 | ❓ 미정 | 현재 진행 중 | +15%+ |

데이터를 한 줄로 요약하면 이렇습니다.

[!INFO]

금리 인하 후 12개월 S&P500 수익률 — 중위값 +11.9%, 양의 수익률 확률 약 70%(11회 전체 사이클, 침체+비침체 혼합 기준). 범위는 -24%에서 +41% (출처: RBC Wealth Management, J.P. Morgan Asset Management)

미국 금리 인하 주식 투자를 고려할 때, 70%라는 숫자는 꽤 높아 보입니다. 하지만 나머지 30%에서는 -24%까지 빠진 사이클도 있었습니다. 그 30%와 70%를 가르는 것이 바로 경기침체입니다.

경기침체 여부가 핵심 변수 — 20.8%p 차이

비침체 vs 침체 — 같은 인하인데 결과가 다르다

금리 인하 후 12개월 S&P500 평균 수익률

1984, 1995, 1998 등

2001, 2007 등

핵심: “왜 내렸냐”가 수익률을 결정합니다 — 같은 금리 인하도 경기 상황에 따라 +17.9%와 -2.9%로 갈립니다

기준: 연환산 수익률 / 출처: CFA Institute, BlackRock

같은 “금리 인하”인데 경기침체 여부에 따라 결과가 20.8%p 갈렸습니다.

이걸 투자자 관점에서 다시 표현하면 이렇습니다.

Fed가 금리를 내리는 이유가 두 가지로 나뉩니다.

첫 번째는 보험성 인하입니다. “보험”이라는 이름처럼, 경기는 아직 견조한데 미래 위험을 예방하기 위해 선제적으로 내리는 경우입니다. 1995-1996, 1998 사이클이 여기에 해당합니다. 이때 시장은 “Fed가 우리 편이야”라는 신호로 받아들여 상승합니다.

두 번째는 침체 대응 인하입니다. 이미 경기가 꺾이거나 위기가 터진 뒤 뒤늦게 내리는 경우입니다. 2001년 닷컴 버블 붕괴, 2007년 금융위기 때가 대표적입니다. 아무리 금리를 내려도 기업 실적이 무너지는 속도를 이기지 못했습니다.

미국 금리 인하 주식 시장의 반응을 기계적으로 “호재”로 해석하면 안 되는 이유가 바로 여기에 있습니다.

[!WARNING]

금리 인하 자체보다 “왜 내렸냐”가 훨씬 중요합니다. 같은 금리 인하도 경기침체 동반 여부에 따라 투자 성과가 정반대로 갈릴 수 있습니다.

인하 직후 3개월은 흔들린다

미국 금리 인하 주식 시장의 즉각적인 반응을 기대하면 실망하기 쉽습니다.

과거 데이터를 보면 인하 직후 3개월은 평균 소폭 마이너스 구간입니다. 시장이 “왜 내리는 거지? 경기가 나쁜 건가?”라는 불안을 먼저 소화하는 시간입니다. 이후 6개월 시점부터 대체로 플러스 전환되는 흐름을 보였습니다.

금리 인하 후 S&P500 시간별 수익률 패턴

| 기간 | 평균 수익률 | 특징 |

|---|---|---|

| 인하 후 3개월 | 평균 -2% | 단기 변동성 구간 |

| 인하 후 6개월 | 평균 +4% | 불확실성 해소, 플러스 전환 |

| 인하 후 12개월 | 평균 +9.6%, 중위 +11.9% | 비침체 시 더 강함 |

| 인하 후 2년차 | 평균 +16.4% | 1년차보다 우수 |

눈에 띄는 것은 2년차 수익률입니다. 1년차(평균 +9.6%)보다 2년차(평균 +16.4%)가 더 좋았습니다. 인하 사이클이 본격적으로 경제에 효과를 내기까지 시간이 걸리기 때문입니다.

적립식으로 ETF를 모으는 투자자 입장에서, 인하 직후 단기 변동성에 흔들려 중단하면 2년차 상승을 통째로 놓칠 수 있다는 걸 이 데이터가 보여줍니다.

[!TIP]

금리 인하 후 단기 하락은 역사적으로 일시적이었습니다. 비침체 사이클에서 단기 변동성을 매수 기회로 활용했던 투자자들이 6개월~2년 구간에서 강한 수익을 거뒀습니다.

2024-2026 현재 사이클 — 역사적으로 가장 유리한 시나리오

금리 인하 후 시간이 갈수록 수익률이 올라간다

전환 구간

본격 상승

핵심: 직후 3개월 변동성에 흔들려 중단하면, 2년차 +16.4%를 통째로 놓칩니다

기준: 11회 사이클 평균 / 출처: Yahoo Finance, LPL Research

2024년 9월 첫 인하 이후 현재까지의 경과를 보면, 이 사이클은 지금까지 비침체 경로를 걷고 있습니다.

- 2024년 하반기: 3회 연속 인하, 총 1%p 인하

- 2025년: 추가 0.75%p 인하

- 현재 기준금리: 3.50-3.75% (2026년 3월 FOMC 기준)

- 첫 인하(2024년 9월) 이후 약 1.5년 경과, S&P500 +15% 이상 상승

2026년 전망은 Fed 내부 중위 전망 기준 연 1회 추가 인하 수준입니다. 시장에서는 100-125bp(bp는 0.01%p 단위, 즉 1%-1.25%) 추가 인하를 기대하지만, 이는 어디까지나 시장 기대치이며 실제 경제 데이터에 따라 달라집니다.

미국 금리 인하 주식 시장의 역사적 패턴과 비교하면, 비침체 사이클은 역대 가장 강한 수익률 환경을 만들었습니다. 1995-1996과 1998 사이클의 재현 가능성을 생각해볼 수 있는 위치입니다.

단, “비침체 경로”라는 판단이 바뀌는 순간 — 즉 경기침체 신호가 나타나는 순간 — 시나리오는 완전히 달라집니다. 데이터는 낙관적이지만, 그 데이터의 전제 조건을 잊으면 안 됩니다.

[!WARNING]

2026년 추가 인하 전망은 시장 기대치입니다. 실제 FOMC 결정은 고용·물가·GDP 데이터에 따라 바뀔 수 있습니다. 현재 비침체 경로가 확정된 것이 아니며, 경기 지표 모니터링이 필요합니다.

미국 금리 인하 주식 투자 — 기억할 3가지

지금까지의 데이터를 투자 전략으로 압축하겠습니다.

인하 이유를 먼저 보세요. 보험성 인하(비침체)와 침체 대응 인하는 완전히 다른 시장 환경을 만듭니다. 금리가 내렸다는 사실보다 왜 내렸느냐가 핵심입니다.

단기 변동성에 흔들리지 마세요. 인하 직후 3개월의 소폭 마이너스는 역사적으로 일시적이었습니다. 수익이 집중되는 구간은 6개월~2년입니다.

경기침체 지표를 함께 보세요. 실업률 추이, GDP 성장률, 소비 데이터를 함께 보면서 현재 사이클이 어느 방향으로 움직이는지 판단하는 것이 장기 투자자에게 가장 핵심입니다. 미국 금리 인하 주식 뉴스만 보는 것은 반쪽짜리 정보입니다.

금리 인상에 대해서는 금리 인상 주식 다 빠질까 — 12번 중 11번은 플러스였다에서 같은 방식으로 분석한 데이터를 정리해뒀습니다. 인상 사이클과 비교해서 읽으면 금리 방향에 따른 주식 흐름이 훨씬 입체적으로 보입니다.

실제로 자주 들어오는 질문

금리 인하가 시작되면 바로 주식을 사야 할까요?

반드시 그렇지는 않습니다. 과거 데이터를 보면 인하 직후 3개월은 평균 소폭 마이너스 구간이었습니다. ‘호재니까 당장 사야 해’라는 접근보다 단기 변동성을 감안한 분할 매수나 정기 적립이 더 실질적인 결과를 냈습니다. 인하 후 6개월~2년 구간에서 수익이 집중됐다는 것도 기억해두세요.

비침체 인하 사이클이라는 걸 어떻게 알 수 있나요?

100% 확실하게 알 수 없습니다. 침체는 사후적으로 확인되는 경우가 많기 때문입니다. 다만 실업률, GDP 성장률, 소비 지출, PMI(구매관리자지수) 같은 주요 경기 지표를 함께 보면 방향성을 가늠할 수 있습니다. 여러 지표가 동시에 악화되기 시작하면 침체 리스크가 올라가고 있다는 신호입니다.

금리 인하 시 채권은 어떻게 움직이나요?

금리가 내리면 기존에 발행된 채권 가격은 올라갑니다. 금리와 채권 가격은 반대로 움직이기 때문입니다. 특히 만기가 긴 장기 채권(TLT 등)은 같은 금리 변화에 더 크게 반응합니다. 채권 ETF의 특성과 금리 민감도에 대해서는 별도 글에서 자세히 다뤘습니다.

2년차 수익률이 1년차보다 좋은 이유는 뭔가요?

금리 인하가 실물 경제에 효과를 내기까지 통상 6개월~1년의 시차(時差)가 있습니다. 기업들이 낮아진 금리로 자금을 조달해 투자를 늘리고, 그 효과가 실적에 반영되는 데 시간이 걸리는 거죠. 그래서 금리 인하의 경제적 효과는 1년차보다 2년차에 본격적으로 나타나는 경우가 많고, 그게 주가에도 반영됩니다.

결론

미국 금리 인하 주식 투자에서 수익을 내려면, 딱 하나의 질문에 집중하면 됩니다.

“지금 Fed가 왜 금리를 내리고 있는가?”

경기가 건재한데 선제적으로 내리는 것(비침체)이라면, 역사는 +17.9%라고 답했습니다. 경기가 무너져서 뒤늦게 내리는 것(침체 동반)이라면, 역사는 -2.9%라고 답했습니다.

현재 2024-2026 사이클은 지금까지 비침체 경로를 걷고 있습니다. 역사적으로 가장 유리한 시나리오입니다. 하지만 그 판단을 뒷받침하는 경기 지표를 계속 확인하면서 투자 방향을 유지하는 것이 장기 투자자의 역할입니다.

데이터는 결국 한 방향을 가리킵니다. 조건이 충족될 때 금리 인하는 강력한 호재였습니다.

더 깊이 공부하려면

- Fed Rate Cuts on the Horizon — RBC Wealth Management

- Investment Implications of the Fed Rate Cutting Cycle — J.P. Morgan Asset Management

- How the S&P 500 Has Performed After Rate Cuts — EVO Advisers

- Fed Rate Cuts & Potential Portfolio Implications — BlackRock

- How Do Stocks Perform During Fed Easing Cycles? — LPL Research

- S&P 500 Historically Returns Over 16% In Year Two Of Fed Easing Cycle — Yahoo Finance

면책 조항

TLT vs BND 수수료·수익률 직접 비교해보세요

이 글은 정보 제공 목적으로 작성되었으며, 특정 종목이나 상품에 대한 투자 권유가 아닙니다. 모든 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 투자에는 원금 손실 위험이 있습니다.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요