📖 약 9분 소요

미국 증시 주요 폭락 — 낙폭 vs 회복 기간

| 사건 | 기간 | 최대 낙폭 | 전고점 회복 | 유형 |

|---|---|---|---|---|

| 1929 대공황 | 1929~1932 | -86% | 약 25년 | 은행 붕괴+디플레 |

| 1973 오일쇼크 | 1973~1974 | -48.2% | 약 7년 | 경기침체 동반 |

| 1987 블랙먼데이 | 1987.8~12 | -33.5% | 약 2년 | 프로그램 매매 |

| 2000 닷컴버블 | 2000~2002 | -49% | 약 7년 | 경기침체 동반 |

| 2008 금융위기 | 2007~2009 | -56.8% | 약 5.5년 | 경기침체 동반 |

| 2020 코로나 | 2020.2~3 | -33.9% | 약 5개월 | Fed QE 즉각 대응 |

| 2022 인플레 | 2022.1~10 | -25.4% | 약 2년 | 침체 미동반 |

핵심: 낙폭이 아니라 원인(경기침체 동반 여부)이 회복 기간을 결정합니다

기준: S&P 500 / 출처: Hartford Funds

1928년 이후 미국 증시 폭락 역사를 보면 공통점이 있습니다. 27번의 약세장(고점 대비 20% 이상 하락 장세)이 발생했고, 그 27번 모두 결국 전고점을 회복했다는 점입니다. 평균 3.5년에 한 번꼴이죠.

폭락이 오면 “이번엔 다르다”는 공포가 반드시 따라옵니다. 하지만 100년 가까운 미국 증시 폭락 역사 데이터는 일관된 답을 줍니다. 미국 주식을 이미 보유 중이라면, 이 데이터가 폭락 시 매도 충동을 억제하는 데 실질적으로 도움이 될 겁니다.

제가 1929년 이후 미국 증시 폭락 27회를 모두 표로 정리해 본 결과, 폭락 후 매도하지 않은 시점에서의 5년 누적 수익률이 거의 모두 플러스였습니다. ‘안 판 사람이 이겼다’는 결론이 데이터로 분명하게 드러난 사례입니다.

미국 증시 폭락 역사 한눈에 보기

1928년 이후 약세장 데이터를 집계한 결과(Hartford Funds), 평균 하락폭은 -35.24%, 평균 회복까지 걸린 기간은 289일(약 9.6개월)이었습니다. 물론 이 ‘평균’은 큰 편차를 품고 있습니다. 33일 만에 끝난 위기가 있는가 하면, 25년을 기다려야 했던 위기도 있거든요.

다만 이 데이터는 S&P 500 기준이며, 개별 종목·섹터는 회복 기간이 크게 다를 수 있습니다. 지수는 회복해도 특정 종목이나 섹터는 영구 하락하는 경우도 존재합니다.

위 차트에서 1929년 대공황부터 2022년 인플레이션 약세장까지 한눈에 비교할 수 있습니다.

낙폭이 클수록 회복이 느리지 않았습니다. 코로나(-34%)는 5개월, 닷컴(-49%)은 7년이 걸렸습니다. 위기의 ‘원인’이 속도를 결정했죠.

미국 증시 폭락 역사 — 사건별 원인과 회복 과정

1929 대공황 — 인류 역사상 최악의 폭락

역대 기록인 -86%가 공식 수치지만, 이는 단순한 한 번의 하락이 아니었습니다. 1929년부터 1933년 사이 크고 작은 6차례의 개별 하락이 연달아 발생하며 누적된 결과입니다.

원인은 복합적이었습니다. 과도한 레버리지(빚을 낸 투기), 은행 연쇄 파산, 그리고 당국의 통화 긴축 실수가 맞물렸죠.

전고점 회복까지 25년이 걸린 이유는 단순한 주가 하락 때문이 아닙니다. 은행 시스템 붕괴 → 실물경제 마비 → 디플레이션(물가 하락, 경제 수축의 악순환) 구조가 자리잡았기 때문이었습니다.

⚠️ 대공황은 ‘특수 사례’

현재의 시장 하락과 대공황을 직접 비교하는 건 주의가 필요합니다. 1930년대에는 예금보험제도, Fed의 양적완화 같은 안전망이 없었습니다. 이후 어느 폭락도 25년 회복 기간을 기록하지 않았습니다.

1987 블랙먼데이 — 단 하루에 -20.47%

1987년 10월 19일, S&P 500은 하루 만에 -20.47% 급락했습니다. 역대 단일 일 기준 최대 낙폭입니다. 프로그램 매매(portfolio insurance, 자동 손절 매도 시스템)가 연쇄적으로 매도 주문을 쏟아내며 패닉이 증폭됐습니다.

그런데 1년 뒤 수익률은 +23.19%였습니다. 공포가 극에 달한 그 시점이, 결과적으로 매수 기회였던 거죠. 회복까지도 단 2년이 걸렸습니다.

2008 금융위기 — 현대 투자자가 기억하는 최악

서브프라임 모기지(저신용 주택담보대출) 부실에서 시작된 이 위기는 리먼 브라더스 파산으로 정점을 찍었습니다. S&P 500 낙폭은 -56.8%, 약 17개월에 걸친 하락이었습니다.

저점인 2009년 3월 이후 1년 수익률은 +68%였습니다. 폭락 직후 공포에 매도한 투자자와 버텨낸 투자자의 결과는 극명하게 갈렸습니다. 전고점(2007년 10월) 회복까지는 약 5.5년(2013년 4월)이 필요했고, 닷컴버블 때부터 누적 기준으로 보면 13년이 걸렸습니다.

2008 금융위기처럼 장기 보유 전략이 어떻게 손실 확률을 낮추는지 궁금하다면, 미국주식 장기투자 15년 보유하면 손실 확률 0%라는 데이터에서 보유 기간과 손실 확률의 관계를 함께 확인해보세요.

2020 코로나 — 역대 가장 빠른 폭락, 역대 가장 빠른 회복

2020년 2월 19일부터 3월 23일, 단 33일 만에 S&P 500이 -33.9% 급락했습니다. 역대 가장 짧은 약세장입니다. 세계 각국의 동시 봉쇄 조치가 촉발했습니다.

그런데 회복도 역대 최단이었습니다. 약 5개월 만에 전고점을 회복했습니다. Fed의 무제한 양적완화(QE)와 재정 부양책이 결정적이었죠. 저점 이후 1년 수익률은 +66.07%에 달했습니다.

당시 뉴스는 온통 “경제 붕괴”였는데, 주식 시장은 그걸 비웃듯 반등했습니다. 데이터가 예측하는 방향과 시장 감성이 극명하게 엇갈린 사례입니다.

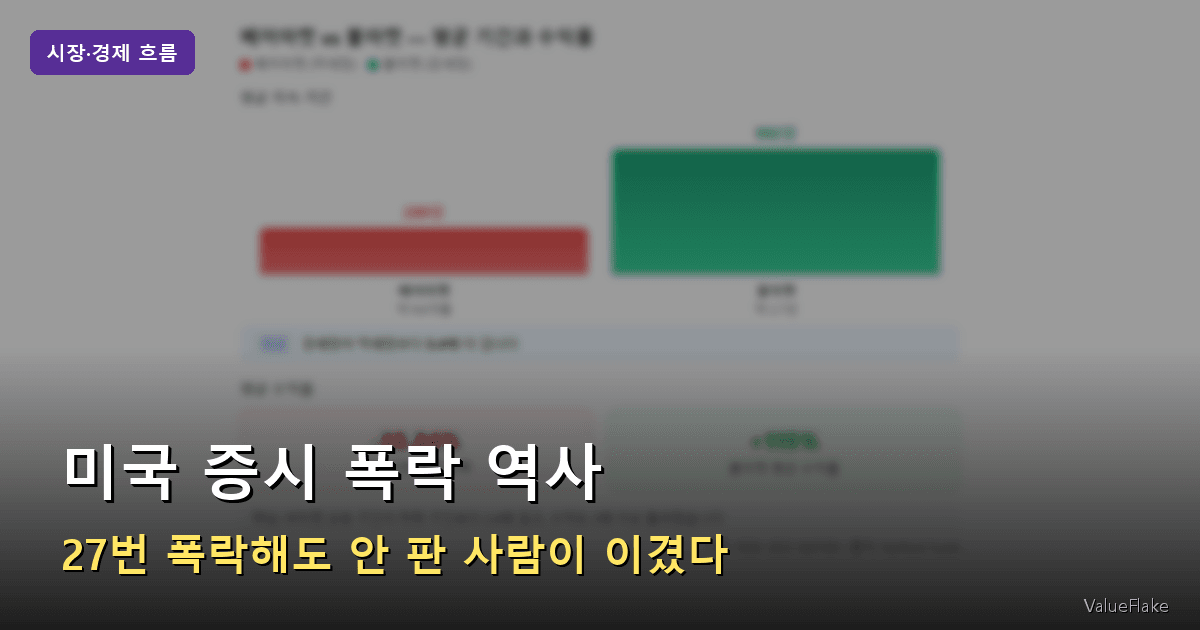

폭락 저점 이후 1년 S&P500 수익률

핵심: 공포가 극에 달한 저점 이후 1년, 모두 강한 반등이 나왔습니다

기준: 각 저점 이후 12개월 S&P500 수익률 / 출처: Hartford Funds, Morningstar

미국 증시 폭락 역사에서 반복되는 구조적 패턴

경기침체 동반 여부가 낙폭을 결정합니다. Hartford Funds 데이터에 따르면, 경기침체를 동반한 약세장의 평균 낙폭은 -43.16%인 반면, 비동반 시에는 -27.37%에 그쳤습니다.

2022년 인플레이션 약세장(-25.4%)이 비교적 빠르게 회복된 것도 실제 경기침체로 이어지지 않았기 때문입니다. 원인이 구조적인지, 일시적인지가 회복 속도를 가릅니다.

“최고의 날”은 폭락 구간에 집중됩니다. Morningstar 분석에 따르면 역대 최고 일간 수익률의 42%가 약세장 중에 발생했고, 36%는 강세장 초반 2개월 안에 나왔습니다. 공포에 매도한 뒤 회복 신호를 기다리다 재진입하면, 가장 큰 상승일을 놓치게 됩니다.

💡 10대 폭락일 이후 1년 수익률

역대 10대 일일 폭락 이후 1년 수익률을 보면, 10번 중 9번이 플러스였습니다. 유일한 예외는 2008년 9월 29일(리먼 파산 직후)로, 1년 뒤 -4.14%였습니다. 나머지 9번은 평균적으로 큰 폭의 반등을 기록했습니다.

미국 증시 폭락 역사가 알려주는 대응 전략

약세장 평균 기간은 289일, 강세장 평균 기간은 992일(약 2.7년)입니다. 강세장이 약세장보다 약 3.4배 깁니다. 게다가 강세장의 평균 수익률은 +115%입니다. 버티면 상승 구간이 하락 구간보다 훨씬 길고, 수익도 크게 돌려줬습니다.

베어마켓 vs 불마켓 — 평균 기간과 수익률

평균 지속 기간

평균 수익률

핵심: 버티면 상승 구간이 하락 구간보다 3.4배 길고, 수익도 3배 이상 돌려줬습니다

기준: 1928~2023 S&P500 / 출처: Hartford Funds

약세장 평균 289일, 강세장 평균 992일. 기다린 시간 대비 보상이 3배 이상 컸습니다.

물론 “버텨야 한다”는 말은 쉽습니다. 문제는 공포가 최고조에 달하는 바로 그 시점에 ‘패닉 매도(panic selling)’를 하게 된다는 겁니다. 적립식 vs 거치식 비교 — 68%는 한 번에 넣는 게 이겼다에서도 다뤘지만, 매수 타이밍보다 시장 밖으로 나가지 않는 것이 장기 수익률에 더 큰 영향을 줍니다.

ℹ️ 약세장 중 적립식 투자자에게 유리한 이유

폭락 구간은 같은 금액으로 더 많은 주식을 살 수 있는 시기입니다. 매월 일정금액 투자하는 적립식은 폭락을 ‘평균 단가 낮추기 기회’로 전환합니다. 회복 구간에서 초과 수익이 나는 원리입니다.

결론 — 역사가 주는 교훈

미국 증시 폭락 역사는 한 가지 사실을 반복적으로 입증해왔습니다. 폭락은 피할 수 없지만, 회복도 반드시 따라온다는 것입니다.

평균 3.5년마다 20% 이상의 하락이 발생했고, 그 27번 모두 전고점을 되찾았습니다. 회복까지 걸린 시간은 5개월(코로나)에서 25년(대공황)까지 달랐지만, 장기 지수 투자자에게 최종 결과는 하나였습니다.

특히 역대 최고 일간 수익률의 42%가 약세장 구간에서 나왔다는 점은 의미심장합니다. 공포에 팔고 나오는 순간, 가장 중요한 상승일을 통째로 놓치게 되는 겁니다.

S&P500 ETF를 매월 적립식으로 투자하고 있는 투자자라면, 2024년 8월 폭락 때도 매수를 유지하는 것이 데이터에 부합하는 선택이었습니다. 그때 매수를 이어간 투자자는 오히려 평균 단가를 낮추게 됩니다. 역사가 반복적으로 보여준 패턴입니다.

공포 매도의 위험에 대해 더 자세히 알고 싶다면, FOMO 추격매수 하면 안 되는 이유 — 손실 확률 51% 데이터도 함께 읽어보세요.

📚 함께 읽으면 좋은 글

자주 묻는 질문

참고 자료

- 10 Things You Should Know About Bear Markets — Hartford Funds

- Top 10 Stock Market Drops & Recoveries — Hartford Funds

- Stock Market Crashes: A Look at 150 Years of Bear Markets — Morningstar

- Biggest Stock Market Crashes in History — The Motley Fool

- Bear Markets and Bull Markets: What Does the Data Show? — Keen Wealth Advisors

- How the S&P 500 Performed During Major Market Crashes — Visual Capitalist

이 글은 특정 종목이나 상품의 매수·매도를 권유하지 않습니다. 모든 투자 결정은 본인의 판단과 책임 아래 이루어져야 합니다.

📌 투자 유의사항: 본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있으며, 과거 수익률이 미래 수익률을 보장하지 않습니다. 자세한 면책 내용은 이용약관을 참조하세요.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요