📖 약 12분 소요

오늘의 핵심 요약

월 50만원 적립 투자자에게 맞는 월배당 ETF 포트폴리오를 JEPQ·SCHD·VIG 3종 조합으로 설계합니다. JEPQ만 100% 담으면 배당률 11.1%의 유혹이 있지만 상승장 상단이 막히고 VIX가 떨어지면 배당이 급감합니다. 커버드콜(JEPQ) + 배당성장(SCHD) + 배당귀족(VIG) 세 가지 성격을 섞어 현재 현금흐름 · 장기 복리 · 하락장 방어라는 세 축을 동시에 잡는 것이 핵심입니다.

월 50만원 적립 투자자의 현실 — JEPQ만 담으면 왜 위험한가

월 50만원씩 모아 매달 배당이 통장에 찍히는 그림은 누구에게나 매력적입니다. 그래서 많은 초보자가 가장 먼저 JEPQ(JPMorgan Nasdaq Equity Premium Income ETF) 한 종목으로 월배당 ETF 포트폴리오를 채우려고 합니다. 배당률이 11%를 넘으니 직관적으로 맞는 선택처럼 보이죠.

하지만 2025년 5~9월 나스닥 랠리 구간에서 QQQ가 +26.5% 오르는 동안 JEPQ는 +17.5%에 그쳤습니다. 약 9%p를 통째로 반납한 셈입니다. 커버드콜 구조가 상단을 잘라내기 때문입니다. 반대로 2022년 하락장처럼 시장이 무너지면 JEPQ의 방어력은 제한적이고, 변동성(VIX)이 잦아들면 옵션 프리미엄이 말라 월배당 자체가 줄어듭니다. 한 종목으로 월배당을 구축하는 전략은 현금흐름과 원금이 동시에 흔들리는 구조적 약점을 안고 있습니다.

이 글에서 다루는 해법은 단순합니다. 월배당 ETF 포트폴리오의 심장(JEPQ)에, 배당 성장의 엔진(SCHD)과 하락장 완충재(VIG)를 함께 두는 것입니다.

3-ETF 조합 설계 원리 — 커버드콜 + 배당성장 + 배당귀족

세 ETF는 서로 다른 임무를 맡습니다.

| 역할 | ETF | 무엇을 하는가 |

|---|---|---|

| 현재 현금흐름 | JEPQ | 매월 배당 지급, 배당률 11.1%. VIX가 높을수록 프리미엄(배당)이 커짐 |

| 배당 성장 엔진 | SCHD | 분기 배당, 배당률 3.5%. 5년 연평균 배당 증가율 9.2% |

| 하락장 방어·저변동 | VIG | 분기 배당, 배당률 1.6%. 10년 이상 배당 증가 기업만 편입, 베타 0.85~0.9 |

핵심은 SCHD와 VIG가 3·6·9·12월에 배당하고, JEPQ가 매월 배당을 주기 때문에 세 종목 조합만으로 12달 전부 배당이 들어오는 월배당 구조가 완성된다는 점입니다. 별도의 월배당 채권 ETF를 끼워 넣지 않아도 됩니다. SCHD·VIG는 분기 배당이지만, JEPQ의 월간 분배금이 공백 달을 메워 줍니다.

또 하나 중요한 점은 세 종목이 시장 상황별로 역할이 뒤바뀐다는 편입니다. 상승장에서는 SCHD·VIG가 자본수익을 만들고 JEPQ는 현금을 뿜어내며, VIX가 치솟는 하락장에서는 JEPQ 배당이 늘어나 SCHD·VIG의 평가손실을 부분 상쇄합니다. 이것이 한 종목 전략과 본질적으로 다른 부분입니다.

JEPQ — 현재 현금흐름 담당 (배당률 11.1%)

JEPQ는 나스닥100 종목을 그대로 보유하면서 그 위에 매달 1개월 만기 OTM(외가격) 콜옵션을 매도하는 커버드콜 ETF입니다. 2026년 4월 기준 연 배당률 약 11.1%, 운용보수 0.35%, 매월 배당을 지급합니다.

장점은 분명합니다. 매달 통장에 꽂히는 현금, 11%대 명목 배당률, 그리고 VIX가 오를수록 프리미엄이 커지는 공포 역상관 현금흐름. 단점도 분명합니다. 상승장에서 상단이 잘리고, 하락장에서는 주가 하락분을 대부분 그대로 맞습니다. 배당의 원천이 옵션 프리미엄이라 VIX가 낮은 구간에서는 분배금이 줄어들 여지가 큽니다.

더 깊은 비교는 [JEPI vs JEPQ 차이 완전 분석](/jepi-vs-jepq-차이/)에서 정리했습니다.

바로 이 특성 때문에 JEPQ는 월배당 ETF 포트폴리오의 ‘엔진’이 아니라 ‘펌프’ 역할을 맡아야 합니다. 비중을 50% 넘기면 장기 복리가 훼손됩니다.

SCHD — 배당 성장의 엔진 (배당률 3.5% + 연 9%+ 배당 성장)

SCHD는 Dow Jones U.S. Dividend 100 지수를 추종합니다. 10년 이상 배당을 지급한 고품질 기업 100개를 자유현금흐름·ROE·배당 증가율 기준으로 선별합니다. 배당률 3.5%, 운용보수 0.06%, 10년 연평균 수익률 12.3%, 5년 평균 배당 증가율 9.22%.

SCHD의 진짜 힘은 배당액 자체가 매년 자라난다는 점입니다. 지금 3.5%가 10년 뒤 원금 대비 7~8%가 되는 구조입니다. 월배당을 주진 않지만, 장기 복리의 중심으로 JEPQ가 채우지 못한 지속 가능한 배당 성장을 담당합니다.

SCHD의 구조와 편입 종목은 [SCHD 완전 분석 — 배당률·수수료·편입 비중](/schd-완전-분석-배당률-수수료-미국-배당-etf/)에서 자세히 다룹니다.

VIG — 하락장 방어 + 저변동 배당귀족

VIG는 S&P U.S. Dividend Growers 지수를 추종하며, 10년 이상 배당을 늘린 기업만 편입하고 상위 25% 고배당 종목은 오히려 제외합니다. 결과적으로 마이크로소프트·애플 같은 대형 퀄리티 기업에 노출되며, 10년 연평균 수익률은 12.67%로 SCHD를 살짝 앞섭니다.

배당률은 1.6%로 낮지만, 하락장에서 S&P500 대비 훨씬 적게 빠지고 변동성(베타)이 0.85~0.9 수준이라 포트폴리오의 안전벨트 역할을 합니다. JEPQ의 변동성과 SCHD의 중간 수준 변동성을 VIG가 눌러주는 것이 조합의 묘미입니다.

VIG의 장기 성과는 [VIG ETF 완전 분석 — 배당 성장·수수료·수익률](/vig-etf-완전-분석-배당-성장-수수료-수익률/)에서 다룹니다.

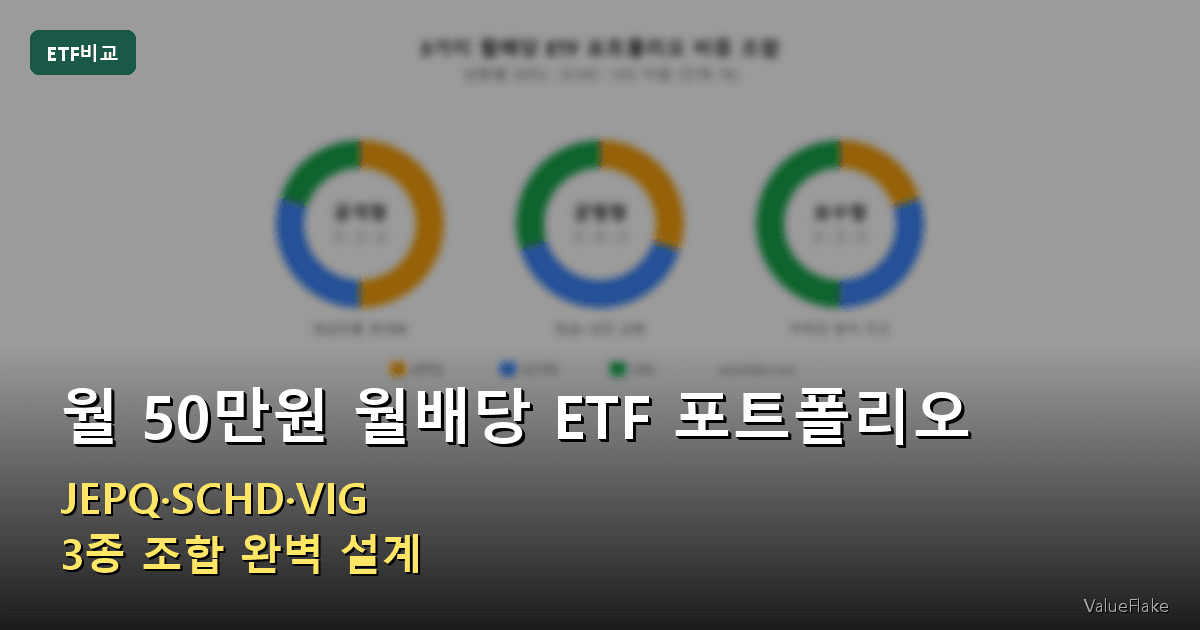

3종 비중 시뮬레이션 — 공격형 vs 균형형 vs 보수형

투자자 성향별로 월배당 ETF 포트폴리오 비중을 세 가지로 설계했습니다.

| 유형 | JEPQ : SCHD : VIG | 블렌드 배당률 | 특징 |

|---|---|---|---|

| 공격형 | 5 : 3 : 2 | 약 6.9% | 현재 현금흐름 극대화, 하락장 drawdown 큼 |

| 균형형 (추천) | 3 : 4 : 3 | 약 4.7% | 성장·현금흐름·방어 균형, 초보자 기본값 |

| 보수형 | 2 : 3 : 5 | 약 3.3% | 하락장 방어·장기 복리 중심, 배당률은 낮음 |

균형형(3:4:3)이 초보 적립식 투자자에게 가장 무난합니다. JEPQ 30%면 월배당 구조를 유지하면서도 상승장 상단 손실을 30%로 제한하고, VIG 30%가 하락장 흔들림을 눌러 줍니다.

월 50만원 10년 적립 시뮬레이션 — 세후 누적 자산

월 50만원씩 10년, 원금 6,000만원을 세 조합에 나눠 적립했을 때의 세후 누적 평가액을 시뮬레이션했습니다. 배당은 전부 재투자, 배당소득세 15% 원천징수를 반영했고 각 ETF의 10년 실적 CAGR을 블렌드했습니다.

| 조합 | 10년차 평가액 | 원금 대비 |

|---|---|---|

| 공격형 5:3:2 | 약 8,700만 원 | +45% |

| 균형형 3:4:3 | 약 9,450만 원 | +58% |

| 보수형 2:3:5 | 약 1억 200만 원 | +70% |

흥미로운 점은 배당률이 가장 낮은 보수형이 세후 평가액은 가장 크다는 사실입니다. JEPQ의 상단 cap과 배당의 15% 원천세가 복리 구간에서 누적적으로 잠식하기 때문입니다. 반면 공격형의 매력은 ‘지금 당장’ 통장에 찍히는 배당액이 크다는 점입니다.

조합별 예상 연간 배당 수익 비교

10년 차에 받게 되는 연간 세후 배당은 공격형이 약 510만 원, 균형형이 약 378만 원, 보수형이 약 286만 원입니다. 월 환산 시 공격형은 월 42만 원, 균형형은 월 31만 원, 보수형은 월 24만 원. 공격형은 현재 현금흐름이 1.8배 크지만 평가액은 보수형보다 15% 적습니다. 어느 쪽이 맞는 선택인지는 지금의 생활비 보강이 필요한지, 은퇴 시점 자산 규모가 중요한지 에 달렸습니다.

한국 세금 체크 — 원천징수 15%와 2,000만원 라인

한국 투자자가 미국 ETF에서 받는 배당은 현지 원천징수 15%가 먼저 떼이고, 한국 배당소득세율(15.4%)과의 차액은 별도 납부 없이 종결됩니다. 다만 연간 금융소득(이자+배당 합산)이 2,000만 원을 초과하면 초과분이 종합소득세로 합산되어 누진세율(최대 45%)을 적용받습니다.

공격형 조합은 10년 차에 연 510만 원대 배당을 찍지만, 배당 성장이 계속되면 20년 차쯤에는 2,000만 원 라인을 건드릴 여지가 생깁니다. ISA·연금저축 같은 절세 계좌 활용을 병행하는 것이 장기적으로 유리합니다.

실전 리밸런싱 팁 — 분기 or 연 1회면 충분

리밸런싱은 복잡할 필요가 없습니다. 분기 1회 또는 연 1회, 목표 비중에서 ±5%p 이상 벗어난 종목만 조정하면 됩니다. 적립식 투자자에게 가장 세금 효율적인 방법은 ‘매도 리밸런싱’ 대신 ‘신규 적립금으로 모자란 쪽을 더 사는 것’입니다. 매도 없이 비중만 맞추는 것이죠.

커버드콜 ETF인 JEPQ는 VIX 급락기(VIX 12 이하)에 배당이 확 줄어드니, 그 구간에는 신규 자금을 SCHD·VIG 쪽에 먼저 배분하는 것도 좋은 방어 규칙입니다.

피해야 할 실수 3가지

1) JEPQ 100% 몰빵. 11% 배당률에 끌려 한 종목만 담으면 하락장 drawdown과 VIX 하락기 배당 축소를 그대로 맞습니다. 월배당 ETF 포트폴리오라는 말 그대로 ‘포트폴리오’여야 합니다.

2) VIG 100% 전략. 배당률 1.6%는 ‘월배당’ 목적과 맞지 않습니다. VIG는 JEPQ·SCHD 옆의 조연으로서 의미가 있지, 단독으로는 고배당 구조가 아닙니다.

3) 환헤지·환율 리스크 무시. 달러 자산이므로 원·달러 변동성이 평가액에 그대로 반영됩니다. 달러 강세기에 과도하게 집중 매수하면 환 고점에 물리기 쉽습니다. 매월 정액 적립(DCA)이 환 리스크 분산의 기본입니다.

자주 묻는 질문 (FAQ)

Q. 월배당 ETF 포트폴리오에 JEPQ 대신 JEPI를 넣어도 되나요?

A. 됩니다. JEPI는 S&P500 기반이라 변동성이 낮고 배당률은 7~8%대입니다. 나스닥 비중을 피하고 싶다면 JEPQ를 JEPI로 교체하거나 JEPI·JEPQ를 각각 15%씩 섞는 것도 괜찮은 선택입니다.

Q. SCHD·VIG는 분기 배당인데 정말 ‘월배당’이 되나요?

A. JEPQ가 매월 배당을 주기 때문에 세 종목 조합으로 12달 전부 현금이 들어옵니다. 3·6·9·12월에는 세 종목 모두 배당을 주고, 나머지 8개월은 JEPQ만 지급합니다.

Q. 원금 6,000만 원 기준 실제 월배당은 얼마나 되나요?

A. 균형형(3:4:3) 기준으로 블렌드 배당률이 약 4.7%이므로 세전 연 282만 원, 세후(원천 15%) 약 240만 원, 월 20만 원 수준입니다. 배당 성장이 더해지면 10년 후 월 31만 원 안팎으로 증가합니다.

Q. 연금저축·IRP에서도 이 조합이 가능한가요?

A. 연금저축·IRP는 미국 상장 ETF를 직접 매수할 수 없습니다. 대신 국내 상장된 TIGER 미국배당다우존스(SCHD 복제), KODEX 미국배당귀족커버드콜 같은 유사 ETF로 세제 혜택을 살린 월배당 ETF 포트폴리오를 꾸릴 수 있습니다.

결론 — 월배당 ETF 포트폴리오는 ‘세 역할의 균형’이다

JEPQ vs SCHD 수수료·수익률 직접 비교해보세요

ETF 비교기로 바로 비교 →JEPQ·SCHD·VIG 3종 조합의 핵심 교훈은 단순합니다. 월배당 ETF 포트폴리오는 한 종목의 배당률 경쟁이 아니라 현금흐름(JEPQ) · 성장(SCHD) · 방어(VIG) 세 역할의 균형 문제입니다. 초보 적립식 투자자라면 균형형 3:4:3으로 시작해, 생활비 보강이 더 필요하면 공격형으로 기울이고, 자산 규모가 커지면 보수형으로 옮겨가는 것이 가장 현실적인 경로입니다.

매달 꽂히는 배당은 투자를 지속하게 만드는 연료입니다. 하지만 그 연료가 미래 자산을 태워 없애선 안 됩니다. 이 균형을 유지할 때만 월배당 ETF 포트폴리오는 ‘월급처럼 들어오는 현금’과 ’10년 뒤 늘어난 자산’ 두 가지를 모두 줄 수 있습니다.

참고 자료

- JEPQ Dividend History — Stock Analysis

- SCHD Dividend Growth Rate — Digrin

- VIG Vanguard Dividend Appreciation — Vanguard

- SCHD vs VIG 10-Year Comparison — Optimized Portfolio

- JPMorgan JEPQ Fund Commentary

면책 조항: 본 글은 교육 및 정보 제공 목적으로 작성되었으며, 특정 종목·ETF에 대한 투자 권유가 아닙니다. 배당률·수익률은 2026년 4월 기준 추정치이며 시장 상황에 따라 변동됩니다. 실제 투자는 본인의 재무 상황과 투자 성향을 충분히 고려해 결정하시기 바랍니다.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요