📖 약 16분 소요

AGG ETF 핵심 지표

총보수 (수수료)

0.03%

카테고리 최저 수준

배당률

3.83%

월배당 지급

운용 자산 (AUM)

$141B

약 198조 원 규모

편입 채권 수

11,600+

미국 투자등급 채권

핵심: 수수료 0.03%로 11,600개 투자등급 채권에 분산, 월배당 3.83% 지급

기준: 2026년 4월 / 출처: iShares (BlackRock)

오늘의 주제: AGG는 미국 투자등급 채권 시장 전체를 0.03%의 수수료로 담는 ETF다. 월배당에 AUM $135B 규모지만, 2022년에는 금리 인상으로 -13%를 기록했다. 채권 ETF가 처음이라면, AGG의 구조부터 이해해야 한다.

AGG는 채권 ETF를 처음 찾아보는 사람이 가장 먼저 마주치는 이름이다. iShares(블랙록)가 운용하는 iShares Core U.S. Aggregate Bond ETF로, 2003년 9월 설정된 이후 20년 넘게 미국 채권 시장의 대표 인덱스 ETF로 자리 잡았다. 수수료는 0.03%, AUM은 약 $135B(약 190조 원), 매달 배당이 지급된다. 숫자만 보면 완벽해 보이지만, 2022년 -13%라는 역사적 낙폭도 AGG의 이야기다.

데이터로 본 것AGG는 2022년 연준 인상기에 “채권 ETF도 주식처럼 가격이 빠질 수 있다”는 사실을 잘 보여줬다. 단순한 안정 자산이 아니라 금리 방향에 따라 민감하게 움직이는 자산이라는 점을 먼저 짚어둔다.

AGG ETF란 — 미국 채권 시장 전체를 담는 방법

AGG는 Bloomberg U.S. Aggregate Bond Index(블룸버그 미국 종합 채권 지수)를 추적한다. 이 지수는 미국 내에서 발행된 투자등급(Investment Grade) 채권을 거의 모두 포괄한다. 투자등급이란 신용평가사(무디스, S&P 기준)가 BBB- 이상 등급을 부여한 채권, 즉 부도 위험이 낮다고 평가된 채권이다.

AGG 하나로 국채, 회사채, 모기지채(주택담보부증권) 등 7,000개 이상의 채권에 분산 투자된다. 개별 채권을 직접 사려면 최소 수천만 원이 필요하고, 만기가 되면 재투자도 직접 해야 한다. AGG는 이 복잡한 과정을 주식처럼 한 주 매수로 해결해 준다.

ℹ️ AGG는 고위험 채권(정크본드, 하이일드채권)은 포함하지 않는다. 미국 투자등급 채권만 담기 때문에, 채권 시장에서도 상대적으로 안전한 영역에 해당한다.

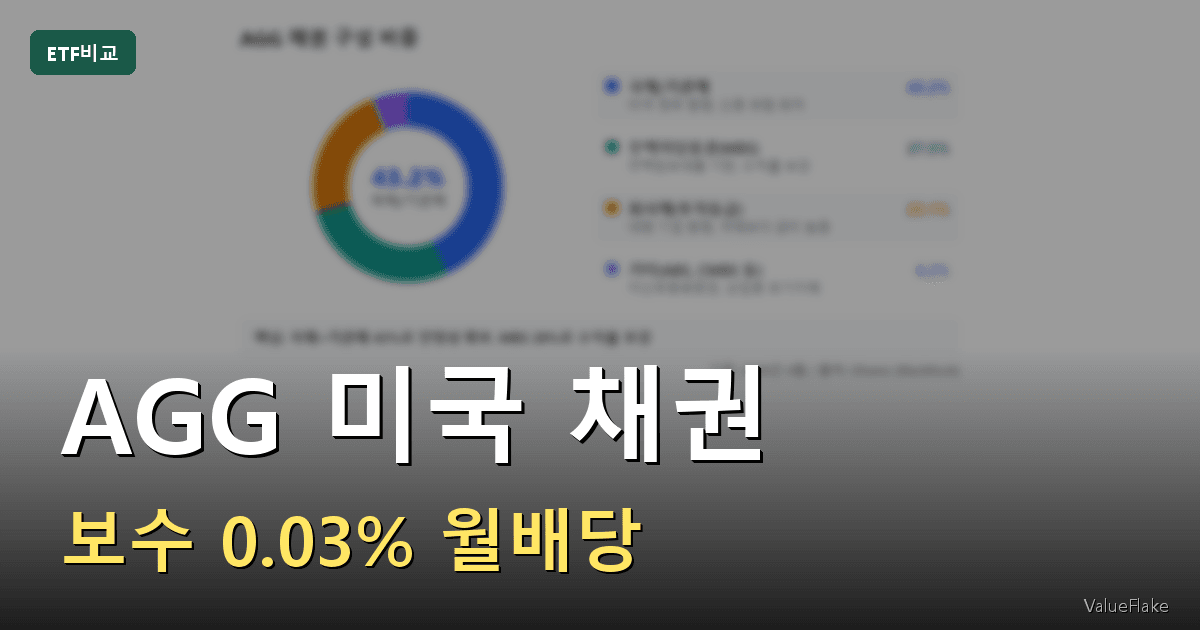

AGG 구성 채권 종류와 비중 (국채·회사채·MBS)

AGG 채권 구성 비중

43.2%

국채/기관채

43.2%

미국 정부 발행, 신용 위험 최저

27.5%

주택담보대출 기반, 수익률 보강

23.1%

대형 기업 발행, 국채보다 금리 높음

6.2%

자산유동화증권, 상업용 모기지채

핵심: 국채+기관채 43%로 안정성 확보, MBS 28%로 수익률 보강

기준: 2026년 4월 / 출처: iShares (BlackRock)

AGG의 채권 구성은 크게 세 가지로 나뉜다:

- 미국 국채(Treasury): 약 43% — 미국 정부가 발행한 채권. 신용 위험이 없는 대신 금리 민감도가 높다.

- 모기지채(MBS, Mortgage-Backed Securities): 약 28% — 주택담보대출을 묶어 만든 채권. 미국 주택 시장과 연동된다.

- 회사채(Corporate Bonds): 약 23% — 대형 기업이 발행한 투자등급 채권. 국채보다 금리가 약간 높다.

- 기타(ABS·CMBS 등): 약 6% — 자산유동화증권, 상업용 모기지채 등.

AAA 등급 채권이 전체의 약 70%를 차지한다. 신용 위험 측면에서는 매우 보수적인 구성이다.

핵심 특성:

- 듀레이션(Duration, 금리 민감도): 약 6.1년. 금리가 1%p 오르면 AGG 가격이 약 6% 하락한다는 의미다. 이 숫자가 2022년 급락의 핵심 원인이다.

- 평균 만기: 약 8.5년 (중기채 중심)

- 보유 종목 수: 약 7,000개 이상

💡 듀레이션(Duration)이란 채권 가격이 금리 변화에 얼마나 민감한지를 나타내는 숫자다. 6년 듀레이션이면 금리가 1%p 오를 때 가격이 약 6% 내려간다고 보면 된다.

수익률 성과 — 금리 인상기에 왜 -13% 났나

AGG 기간별 누적 수익률

총수익률 기준 (배당 재투자 포함)

음수

-0.7%

핵심: 10년 누적 +18.1%지만, 금리 인상기(5년)에는 원금 손실 구간 존재

기준: 2026년 3월 / 출처: iShares (BlackRock)

| 기간 | 수익률 (총수익률 기준) |

|---|---|

| 2022년 (금리 급등기) | -13.0% |

| 2023년 (회복기) | +5.5% |

| 1년 (YTD 2026 포함) | +6.8% |

| 3년 (연평균) | -1.2% |

| 5년 (연평균) | +0.5% |

| 10년 (연평균) | +1.8% |

2022년의 -13%는 단순한 나쁜 해가 아니었다. 미국 연방준비제도(Fed)가 40년 만에 가장 빠른 속도로 기준금리를 올리면서, 듀레이션이 6년 이상인 AGG는 직격탄을 맞았다. 채권 가격과 금리는 반대 방향으로 움직이기 때문이다.

그러나 2023년부터 채권 시장은 회복세를 보였고, 2026년 현재 YTD 수익률은 약 6.8%로 안정적인 흐름을 이어가고 있다. 금리 인하 기대감이 채권 가격 회복을 이끈 결과다.

2022년 낙폭은 채권 역사상 유례없는 수준이었지만, 이후 회복도 확인됐다.

비용·배당·규모

| 항목 | AGG |

|---|---|

| 운용사 | iShares (BlackRock) |

| 설정일 | 2003년 9월 22일 |

| 추적 지수 | Bloomberg U.S. Aggregate Bond Index |

| 총보수(수수료) | 0.03% |

| AUM | 약 $135B (2026년 기준) |

| 배당률 | 3.83% |

| 배당 주기 | 월배당 |

| 보유 종목 수 | 약 7,000개+ |

수수료 0.03%는 같은 카테고리(중기 핵심 채권) 평균의 90% 이상 저렴한 수준이다. 1,000만 원 투자 시 연간 수수료는 단 3,000원이다. $135B의 운용 자산 규모는 거래량과 유동성 면에서 안심할 수 있는 수준이다.

배당률 3.83%는 연 환산 수치로, 매달 약 0.32%씩 분배된다. 이자소득을 월 단위로 받고 싶은 투자자에게 실용적인 선택이다.

⚠️ 미국 ETF 배당금에는 15% 원천징수세가 적용된다. 배당률 3.83%에서 세금을 제하면 실수령 배당률은 약 3.26% 수준이다. 계좌 종류(ISA, IRP, 일반 계좌)에 따라 세후 수익률 차이가 날 수 있다.

AGG vs BND — 어떤 점이 다를까

AGG vs BND 핵심 비교

같은 미국 채권 시장, 운용사만 다른 두 ETF

BND (Vanguard)

0.03%

vs

0.03%

동일

$141B

vs

$395B

BND 2.8배

3.83%

vs

3.82%

차이 0.01%p

11,600개

vs

11,300개

유사

핵심: 수수료·배당률·종목 수 거의 동일, AUM만 BND가 2.8배 큼

기준: 2026년 4월 / 출처: iShares, Vanguard

AGG와 BND(Vanguard Total Bond Market ETF)는 채권 ETF 시장의 양대 산맥이다. 두 ETF 모두 미국 투자등급 채권 시장 전체를 추적하지만, 세부 차이가 있다.

| 항목 | AGG | BND |

|---|---|---|

| 운용사 | iShares (BlackRock) | Vanguard |

| 추적 지수 | Bloomberg US Agg Bond | Bloomberg US Float Adj Agg |

| 수수료 | 0.03% | 0.03% |

| AUM | ~$135B | ~$122B |

| 배당률 | 3.83% | 3.76% |

| 듀레이션 | ~6.1년 | ~6.0년 |

핵심 차이는 추적 지수다. BND는 변동조정지수(Float Adjusted)를 추적한다. 연방준비제도가 보유한 채권을 제외하기 때문에, 상대적으로 국채 비중이 높고 MBS 비중이 낮다. 실제 성과 차이는 연간 0.1~0.3% 수준으로 매우 작다.

어떤 증권사를 주로 쓰느냐가 선택 기준이 되기도 한다. 미래에셋·키움 등 국내 증권사에서 두 ETF 모두 동일하게 거래할 수 있다. 이미 블랙록 ETF(QQQ, IVV 등)를 보유 중이라면 AGG, 뱅가드 ETF(VOO, VTI 등)를 선호한다면 BND를 선택해도 크게 다르지 않다.

더 자세한 채권 ETF 비교는 채권 ETF 비교 — TLT·BND·AGG 핵심 차이 총정리 글에서 별도로 다루고 있다.

포트폴리오에서 AGG의 역할 (분산 vs 수익)

AGG를 포트폴리오에 담는 이유는 크게 두 가지다.

1. 주식과의 분산 효과

전통적으로 채권은 주식 시장이 급락할 때 반대로 오르거나 덜 빠지는 경향이 있었다. 특히 금리가 인하되는 시기, 또는 경기침체 우려가 커지는 시기에 자금이 주식에서 채권으로 이동한다. 60/40 포트폴리오(주식 60% + 채권 40%)가 수십 년간 기관 투자자들에게 표준이 된 이유다.

2. 월 현금흐름 확보

배당률 3.83%는 예금이나 MMF보다 높은 수준은 아니지만, 장기 채권 ETF 중에서는 합리적인 수준이다. 리타이어먼트(은퇴) 준비 중이거나 매달 일정한 현금흐름을 원하는 투자자에게 실용적이다.

다만 2022년처럼 금리가 급등하는 환경에서는 주식·채권이 동시에 하락하는 현상이 나타났다. AGG가 만능 방어막은 아니라는 점을 직시할 필요가 있다.

환헤지 여부도 확인해야 한다. AGG는 달러 자산이므로 원화로 투자하면 환율 변동 위험이 존재한다. 환헤지형 vs 환노출형 ETF의 수익률 차이는 별도 글에서 상세히 다루고 있다.

금리와 채권 가격 — AGG 투자 전 꼭 이해해야 할 것

채권 가격과 금리는 시소 관계다.

금리가 오르면 새로 발행되는 채권의 이자율도 높아진다. 그러면 기존 채권(낮은 이자율)의 가치가 상대적으로 떨어진다. 결국 기존 채권 가격이 내려간다. AGG는 이런 채권들의 집합이므로 금리 상승기에 ETF 가격도 함께 하락한다.

반대로 금리가 내리면? 기존 채권(높은 이자율)의 가치가 올라간다. AGG 가격도 상승한다.

2022년이 바로 이 법칙의 교과서적 사례였다. Fed가 기준금리를 0%에서 5.25%로 1년 반 만에 끌어올리면서, 듀레이션 6년인 AGG는 약 -13%를 기록했다. 같은 해 S&P500도 -18%였으니 주식·채권 동시 하락이라는 드문 국면이 펼쳐진 것이다.

🔑 2026년 현재 Fed의 금리 인하 기대감이 살아있는 상황에서 AGG는 회복세를 이어가고 있다. 금리가 내리는 환경에서 듀레이션이 긴 채권 ETF는 가격 상승 잠재력이 크다. 다만 금리 전망은 항상 불확실하다.

장점과 한계

AGG의 장점

- 수수료 최저: 연 0.03%는 사실상 공짜 수준

- 완전 분산: 7,000개 이상 채권 보유, 개별 부도 위험 극소화

- 월배당: 매달 배당 지급, 현금흐름 관리에 유리

- 유동성: AUM $135B의 거대 ETF, 거래 시 슬리피지 거의 없음

- 낮은 신용 위험: 투자등급 채권만 편입

AGG의 한계

- 금리 민감도: 듀레이션 6년으로 금리 상승기에 취약

- 낮은 기대 수익: 연 1~3% 수준 (주식 대비 현저히 낮음)

- 인플레이션 방어 부족: 실질 수익률(명목 수익률 – 물가상승률)이 낮을 수 있음

- 환 위험: 달러 자산이므로 원화 환산 시 환율 변동에 노출

어떤 투자자에게 맞나

| 투자 목적 | AGG 적합 여부 |

|---|---|

| 주식 포트폴리오 변동성 완화 | 적합 |

| 월 현금흐름 확보 | 적합 (세후 약 3.26%) |

| 인플레이션 방어 | 부적합 (TIP, I Bond 고려) |

| 단기 고수익 추구 | 부적합 |

| 은퇴 포트폴리오 안정화 | 적합 (단, 금리 환경 주시) |

| 채권 입문 학습용 | 매우 적합 |

현금성 자산에는 SGOV 같은 단기 국채 ETF가, 중기 분산 투자에는 AGG가 어울린다. 듀레이션을 낮추고 싶다면 SGOV, 중기 분산 투자를 원한다면 AGG로 역할을 구분하는 것이 현실적이다.

이런 질문도 많이 받아요

채권 ETF, 지금 담아야 하냐고요?

“채권 지금 담아야 하나요?” 제 대답은 — 사람마다 다릅니다. AGG는 미국 채권 전체를 담아 주식이 빠질 때 버텨주는 자산이에요.

금리 인하 사이클이면 채권 가격이 오를 여지가 있어 관심 가질 만하다. 다만 젊은 적립 투자자에게 큰 채권 비중은 성장을 갉아먹는다. 기준은 — 은퇴가 가깝거나 변동성을 낮추고 싶으면 10~20%, 아직 자산 키우는 단계면 소액이나 생략도 괜찮다.

결론

AGG는 미국 채권 시장 전체를 수수료 0.03%로 담는 ETF다. 7,000개 이상의 투자등급 채권에 분산되고, 월배당이 지급되며, 유동성도 최상이다. 채권 ETF를 처음 접하는 사람이라면 AGG 하나로 채권 투자의 기본 구조를 이해할 수 있다.

단, 2022년 -13%라는 숫자는 잊지 말자. 채권이라도 금리 상승기에는 원금 손실이 발생한다. AGG는 “절대 안전”이 아니라 “주식과 다른 종류의 위험을 가진” 자산이다.

포트폴리오의 변동성을 낮추고 월 현금흐름을 확보하려는 목적이라면, AGG는 합리적인 선택이다. 지금 본인의 포트폴리오에서 채권 비중이 얼마나 되는지 먼저 확인해보자. 채권 0%라면, AGG 소량부터 시작해 채권 ETF의 실제 움직임을 체험해 보는 것도 방법이다.

AGG와 함께 읽으면 좋은 글을 별도로 준비 중입니다. 채권 ETF 비교(TLT·BND·AGG)와 환헤지 vs 환노출 ETF 글이 발행되면 이 섹션에 링크를 추가할 예정입니다.

이 글을 쓰며 참고한 자료

AGG vs BND 수수료·수익률 직접 비교해보세요

- iShares Core U.S. Aggregate Bond ETF 공식 페이지 — BlackRock iShares

- AGG Fact Sheet (2025년 12월 기준) — BlackRock iShares

- AGG vs. BND: Comparing Two of the Most Widely Traded Bond Funds — Yahoo Finance

- AGG ETF 데이터 및 분석 — Morningstar