📖 약 10분 소요

오늘의 주제: TQQQ 장기투자 수익률 실제 데이터를 보면, 3배 레버리지 이론값의 3분의 2 수준에 그칩니다. 그 원인인 변동성 잠식(Volatility Decay)이 어떤 구조로 수익률을 갉아먹는지 데이터로 확인합니다.

ℹ️ 이런 분을 위한 글입니다

- TQQQ 또는 SOXL 같은 레버리지 ETF를 포트폴리오에 담고 있거나 관심 있는 분

- “3배 레버리지인데 왜 수익이 3배가 아닌가요?”라는 의문이 있었던 분

- 레버리지 ETF 장기보유 위험을 데이터로 확인하고 싶은 분

TQQQ를 포트폴리오에 담고 계신가요? 나스닥이 오르면 3배로 불어난다는 말, 솔깃하게 들리죠. 처음엔 다들 그렇게 생각하죠.

그런데 실제 수치를 들여다보면 조금 이상합니다. TQQQ의 10년 연평균 수익률은 약 41.75~42%인데, 3배 레버리지라면 단순 산술로 QQQ(+20.79%)의 세 배인 63% 안팎이어야 합니다. 왜 42%에 그칠까요? 그 격차를 만들어내는 것이 바로 변동성 잠식(Volatility Decay)입니다.

레버리지 ETF 3배 구조

TQQQ는 나스닥-100 지수의 일간 수익률을 3배로 추종하는 ETF입니다. QQQ가 하루 +1% 오르면 TQQQ는 +3%, QQQ가 −1% 내리면 TQQQ는 −3%를 기록하는 구조입니다.

이 구조 덕분에 강세장에서는 놀라운 성과를 냅니다. TQQQ는 2010년 말부터 2020년 말까지 약 6,000% 상승했고, 2024년 한 해에만 +58.28%를 기록했습니다(ETF.com). 이 숫자들만 보면 매력적인 상품이죠.

하지만 ‘일간 추종’이라는 구조에는 치명적인 함정이 숨어 있습니다.

레버리지 ETF 변동성 잠식이란?

변동성 잠식(Volatility Decay)이란? 레버리지 ETF가 매일 레버리지 비율을 리셋하는 과정에서 발생하는 구조적 수익률 손실입니다. 지수가 제자리로 돌아와도 레버리지 ETF는 손실을 기록하는 원인이 됩니다.

‘베타 슬리피지(Beta Slippage)’ 또는 ‘레버리지 감쇠(Leverage Decay)’라고도 부릅니다(GraniteShares). 말이 어렵게 느껴질 수 있으니 숫자로 직접 보겠습니다.

지수는 제자리, TQQQ는 왜 손실인가

나스닥-100이 하루 +10% 오른 뒤, 다음 날 원래 가격으로 정확히 돌아왔다고 가정합니다.

TQQQ vs QQQ: 2일 시나리오

| 시점 | 나스닥-100(QQQ) | TQQQ (이론값) |

|---|---|---|

| 출발점 | 100 | 100 |

| Day 1 (+10%) | 110 | 130 (+30%) |

| Day 2 (−9.09%, 원가 복귀) | 100 | 94.55 |

| 최종 손익 | 0% | −5.45% |

지수는 정확히 제자리인데, TQQQ는 5.45% 손실입니다(A Frugal Doctor).

왜 이런 일이 생기냐면, TQQQ는 매일 장 마감 때 레버리지 비율을 3배로 다시 맞추기 위해 상승일에는 주식을 추가로 사고, 하락일에는 주식을 팝니다. ‘고점 매수, 저점 매도’를 매일 반복하는 구조인 거죠. 이 비용은 시간이 지날수록 무시하기 어려운 수준까지 불어납니다.

TQQQ 장기투자 수익률 실제 — QQQ 비교

10년 연평균 수익률로만 보면 TQQQ가 QQQ의 2배 가까이 앞섭니다. 하지만 구간을 조금 좁혀 들어가면 이야기가 달라집니다.

기간별 수익률·리스크 비교

| 항목 | TQQQ | QQQ |

|---|---|---|

| 10년 연평균 수익률 | +41.75~42.39% | +20.79% |

| 3년 누적 총수익률(조회 시점에 따라 달라질 수 있음) | +69.12% | — |

| 2024년 연간 | +58.28% | +25.6% |

| 일간 변동성 | 18.66% | 6.23% |

| 운용보수(ER) | 0.95% | 0.20% |

출처: PortfoliosLab, Finance Charts, Stock Analysis

3년 누적 수익률 +69.12%는 체감상 나쁘지 않아 보이지만, 나스닥-100 3배 이론값에 크게 못 미칩니다. 그 격차를 메운 것이 레버리지 ETF 변동성 잠식과 연간 0.95%의 운용보수입니다.

QQQ(0.20%) 대비 0.75%포인트 높은 수수료가 장기 복리로 누적되면 의미 있는 차이를 만들어냅니다. 여기에 더해 일간 변동성 18.66%는 QQQ(6.23%)의 3배입니다. 밤잠을 설치는 정도가 아니라, 계좌 자체가 흔들리는 수준이죠.

⚠️ TQQQ 수수료·변동성 이중 리스크

운용보수 0.95%는 QQQ(0.20%)의 약 5배입니다. 여기에 일간 변동성 잠식이 더해지면 횡보장에서 1년 기준 10% 가까운 추가 손실이 발생할 수 있습니다. 장기 보유일수록 이 복합 손실이 누적됩니다.

횡보장에서 레버리지가 녹는 이유

상승장이 계속되면 변동성 잠식의 피해는 어느 정도 상쇄됩니다. 문제는 지수가 방향성 없이 오르락내리락하는 횡보장(박스권)입니다. 이 환경이 레버리지 ETF에게는 최악입니다.

횡보장 ±1% 반복 시 손실 시뮬레이션

| 구분 | 1회 손실 | 1개월(20거래일) 누적 |

|---|---|---|

| QQQ (1배) | −0.01% | 약 −0.2% |

| TQQQ (3배) | −0.09% | 약 −1.8% |

| 잠식 배율 | 9배 | 9배 |

출처: ainvest.com

한 번 왕복에 0.09%는 미미해 보이지만, 20일 동안 쌓이면 QQQ 대비 1.6%포인트 더 녹습니다. 6개월이면 약 5%, 1년이면 10% 가까운 차이가 납니다. 횟수가 누적될수록 손실이 기하급수적으로 커지는 구조입니다.

더 무서운 것은 대폭락 구간입니다. 2022년 나스닥-100이 약 −33% 하락했을 때 TQQQ는 연간 기준 약 −79% 하락했습니다. 최대 낙폭 기준으로는 −81.66%에 달하기도 했습니다(Finance Charts). 단순한 3배가 아니라, 훨씬 더 비대칭적인 낙폭입니다. 79% 손실이라면 원금 회복에는 +400% 가까운 상승이 필요합니다.

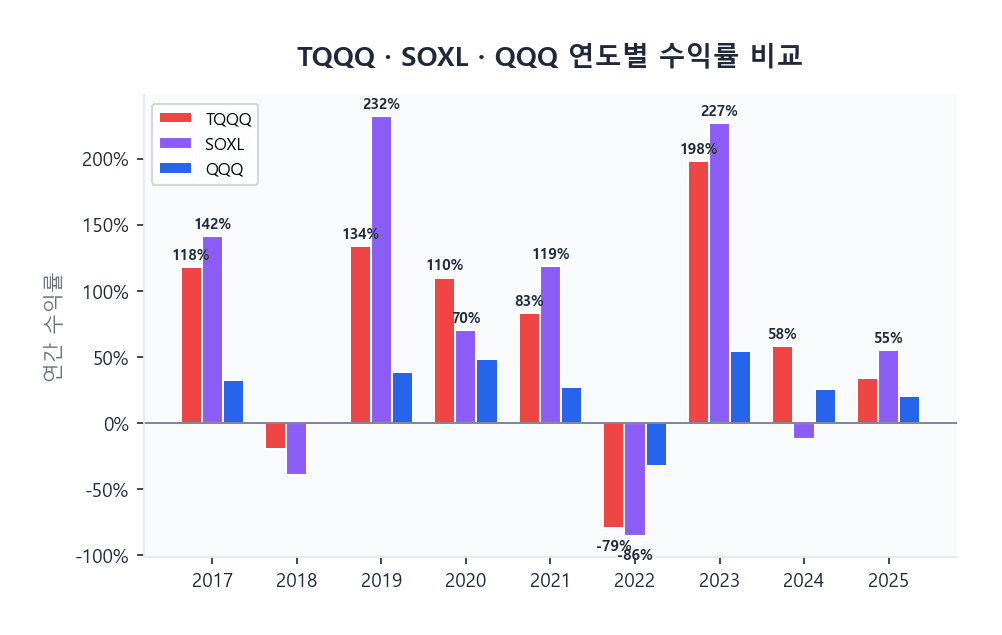

SOXL(반도체 3배 레버리지 ETF)도 비슷한 교훈을 줍니다. 10년 누적 수익률은 무려 +7,170%이지만, 5년 누적은 +58.88%에 그칩니다(Finance Charts SOXL). 연도별 편차도 극단적입니다. 2023년 +227%, 2024년 −12.31%, 2025년 +54.91%(Finance Charts SOXL)라는 롤러코스터를 탑니다. 진입 시점에 따라 결과가 극단적으로 엇갈리는 게 레버리지 ETF입니다.

TQQQ·SOXL 장기보유 위험 줄이는 활용법

그렇다면 레버리지 ETF는 아예 쓰지 말아야 할까요? 반드시 그런 것은 아닙니다. 다만 ‘방식’이 중요합니다.

일부 투자자가 활용하는 경험칙 중 하나는 포트폴리오에서 비중을 10% 이하로 제한하는 것입니다. 전체 자산에서 차지하는 비율이 작으면, TQQQ가 −80% 가까이 빠져도 전체 계좌 손실은 8% 수준에 그칩니다. 감당 가능한 손실 범위 안에서 운용하는 거죠.

💡 레버리지 ETF 실전 운용 원칙

비중 10% 이하 제한, 사전에 수익률 또는 비중 기준을 정해 기계적으로 리밸런싱하는 규칙이 현실적인 대안입니다. “언젠가 오르겠지” 식의 무한 홀딩은 변동성 잠식과 운용보수가 동시에 계좌를 갉아먹기 때문에 레버리지 ETF에서는 특히 위험합니다.

또한 사전에 정해둔 수익률 또는 비중 기준에 도달하면 기계적으로 매도·리밸런싱하는 규칙이 필수입니다. TQQQ를 들고 “언젠가 오르겠지”라고 기다리는 전략은 횡보장이나 하락장에서 특히 위험합니다. 변동성 잠식과 운용보수가 동시에 계좌를 갉아먹기 때문입니다.

레버리지 ETF는 강세장에서 실제로 강력한 성과를 냅니다. 문제는 그 반대 국면이죠. TQQQ 장기투자 수익률 실제 기록이 이론값의 3분의 2 수준에 그치는 것은 우연이 아닙니다. SOXL 장기보유 위험도 같은 맥락입니다. 반도체 섹터는 나스닥-100보다 변동성이 더 크기 때문에, 잠식 속도도 그만큼 빠릅니다.

좋은 해에 세 자릿수 수익을 냈다 해도, 나쁜 해에 그 이상을 내놓아야 하는 구조라는 점을 기억할 필요가 있습니다.

놓치기 쉬운 디테일

Q. TQQQ를 장기 보유하면 어떻게 되나요?

A. 강세장이 지속되면 QQQ보다 높은 수익을 기대할 수 있지만, 변동성 잠식과 운용보수(0.95%)가 누적되어 이론값보다 훨씬 낮은 수익률에 그칩니다. 횡보장이나 하락장이 끼어들면 손실이 비대칭적으로 커지는 구조입니다.

Q. 레버리지 ETF 변동성 잠식을 피하는 방법은?

A. 완전히 피하기는 어렵습니다. 비중을 포트폴리오의 10% 이하로 제한하고, 사전에 수익률·비중 기준을 정해 기계적으로 리밸런싱하는 방식이 현실적인 대안입니다.

Q. SOXL과 TQQQ 중 어느 것이 더 위험한가요?

A. 둘 다 위험하지만, 반도체 섹터에 집중된 SOXL이 변동성이 더 큽니다. 지수 자체의 변동성이 클수록 잠식 속도도 빨라지기 때문입니다.

여러분은 TQQQ를 포트폴리오의 몇 %로 운용하고 계신가요? 혹시 손절 기준이나 리밸런싱 타이밍을 정해두셨다면 댓글로 공유해 주세요.

이 글을 쓰며 참고한 자료

- TQQQ vs QQQ Performance Comparison — PortfoliosLab

- TQQQ, QQQ Total Return Comparison — Finance Charts

- QQQ vs TQQQ ETF Comparison — ETF.com

- SOXL Performance History — Finance Charts

- TQQQ Stock Analysis — Stock Analysis

- TQQQ and Volatility Decay — Jason Kelly

- Understanding the Decay Risk in Leveraged ETFs — GraniteShares

- Leveraged ETFs and Volatility Decay Part 2 — A Frugal Doctor

- TQQQ Volatile Trap in Downgraded Market — ainvest.com

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요