📖 약 16분 소요

🔑 핵심: Forward PER 기준으로 META는 Mag7 중 S&P 500 평균에 가장 근접한 유일한 종목이고, TSLA는 200배에 달하는 극단적 고평가 상태입니다

오늘의 주제: Trailing PER(과거 이익 기준)로는 엇비슷해 보이는 매그니피센트7이, Forward PER(미래 이익 기준)로 보면 순위가 완전히 달라집니다. 2026년 2월 기준 데이터로 7종목 밸류에이션을 직접 비교했습니다.

ℹ️ 이런 분을 위한 글입니다

- 매그니피센트7 중 상대적으로 덜 비싼 종목을 데이터로 직접 비교하고 싶은 분

- Trailing PER과 Forward PER의 차이가 실제 투자 판단에서 왜 중요한지 궁금한 분

- META, GOOGL, MSFT, NVDA 중 어디가 지금 부담이 적은지 가늠해보고 싶은 분

매그니피센트7이 모두 비싸다는 건 알고 계신가요? “다 비싸니까 그냥 S&P 500이나 들고 있지 뭐”라고 생각하시는 분도 많겠죠. 그런데 조금 더 들여다보면, 같은 매그니피센트7 안에서도 밸류에이션 차이가 생각보다 큽니다.

이 글에서는 Trailing PER과 Forward PER의 차이를 데이터로 확인하고, 매그니피센트7 저평가 순위를 종목별로 정리했습니다. 읽고 나면 7종목 중 어디가 상대적으로 부담이 적은지, 직접 판단할 수 있는 기준이 생깁니다.

PER vs Forward PER

PER(주가수익비율)은 현재 주가를 주당순이익으로 나눈 값입니다. 숫자가 낮을수록 이익 대비 저렴하다는 의미죠. 그런데 여기서 어떤 이익을 쓰느냐에 따라 두 가지로 나뉩니다.

Trailing PER은 지난 12개월 실제 이익을 기준으로 계산합니다. 이미 벌어들인 돈을 기준으로 하니 신뢰도는 높지만, 과거 수치라 미래 성장을 반영하지 못합니다. 반면 Forward PER은 향후 12개월 예상 이익을 기준으로 합니다. 애널리스트 컨센서스를 반영하기 때문에 불확실하지만, 주가가 미래를 선반영한다는 점에서 더 현실적인 지표로 쓰입니다.

성장주를 분석할 때 Forward PER이 중요한 이유가 여기 있습니다. 이익이 빠르게 늘어나는 종목은 Trailing PER이 높아도 Forward PER이 뚝 떨어지는 경우가 많거든요.

매그니피센트7 밸류에이션 비교

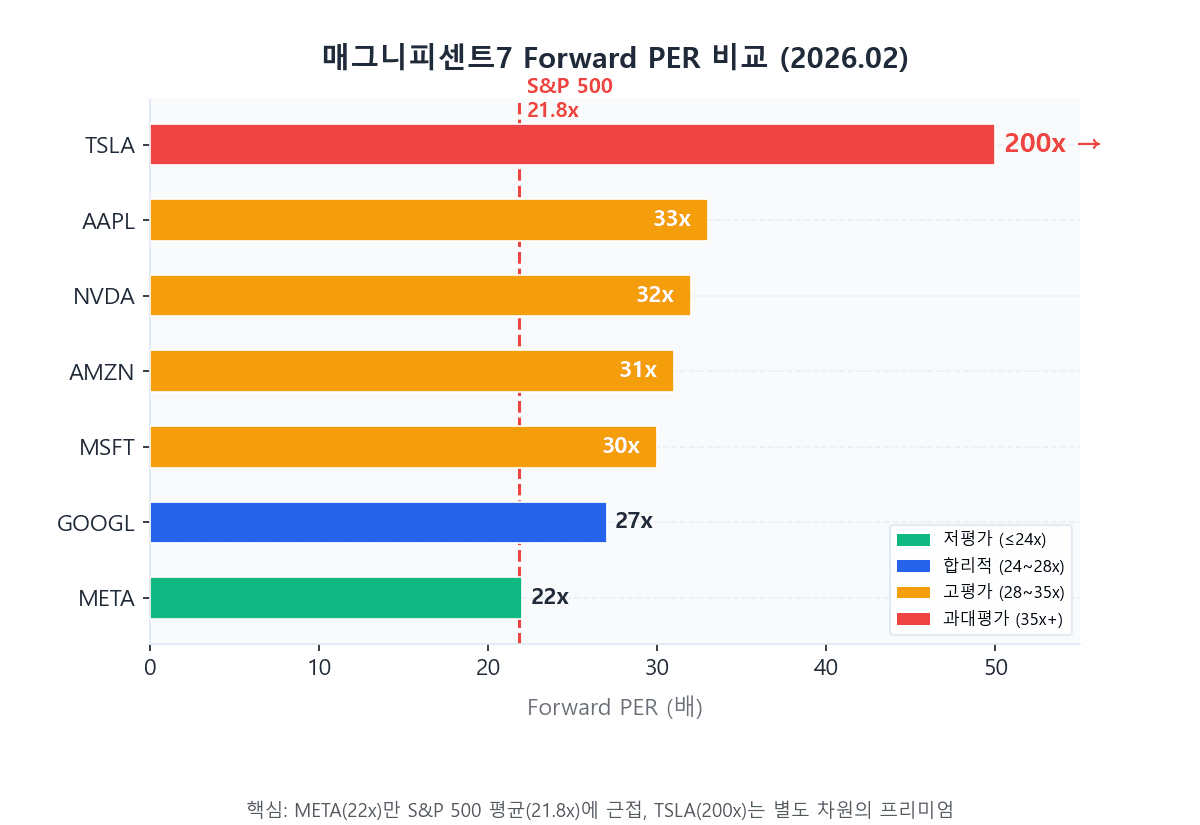

2026년 2월 기준으로 7종목의 PER을 정리했습니다. S&P 500 전체 Forward PER이 약 21.8배라는 점을 기준선으로 참고하시면 됩니다.

매그니피센트7 PER 비교 (2026.02.20 기준)

| 종목 | 현재가 | Trailing PER | Forward PER | YTD 수익률 |

|---|---|---|---|---|

| META | $644.78 | 27.5x | ~22x (최저) | +1.6% |

| GOOGL | $302.85 | 28.0x | ~26~28x | -3.2% |

| MSFT | $398.46 | 24.9x (최저) | ~30x | -17.4% (최저) |

| AMZN | $204.86 | 28.6x | ~31x | -11.3% |

| NVDA | $187.90 | 46.5x | ~32x | +0.8% |

| AAPL | $260.58 | 33.1x | ~33x | -4.1% |

| TSLA | ~$417 | 296~379x (최고) | ~197~203x (최고) | — |

출처: StockAnalysis, Nasdaq.com

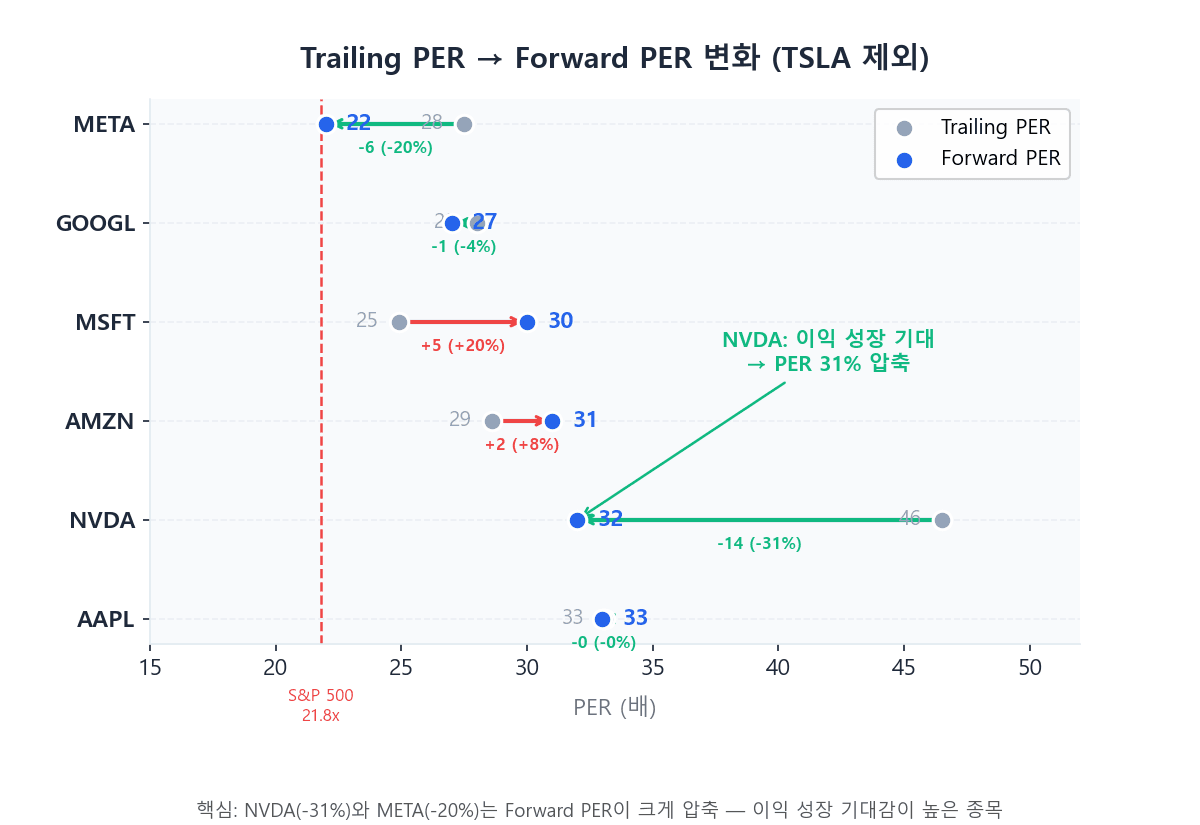

Trailing PER만 보면 META(27.5x), MSFT(24.9x), GOOGL(28.0x)가 서로 비슷해 보입니다. 그런데 Forward PER로 전환하면 이야기가 달라집니다.

❗ Forward PER 기준 핵심 정리

S&P 500 전체 Forward PER 기준선은 21.8배입니다. Mag7 7종목 중 이 기준선에 근접한 종목은 META(약 22배)가 유일합니다. 나머지 6종목은 모두 26배 이상이며, TSLA는 약 200배로 비교 자체가 어렵습니다.

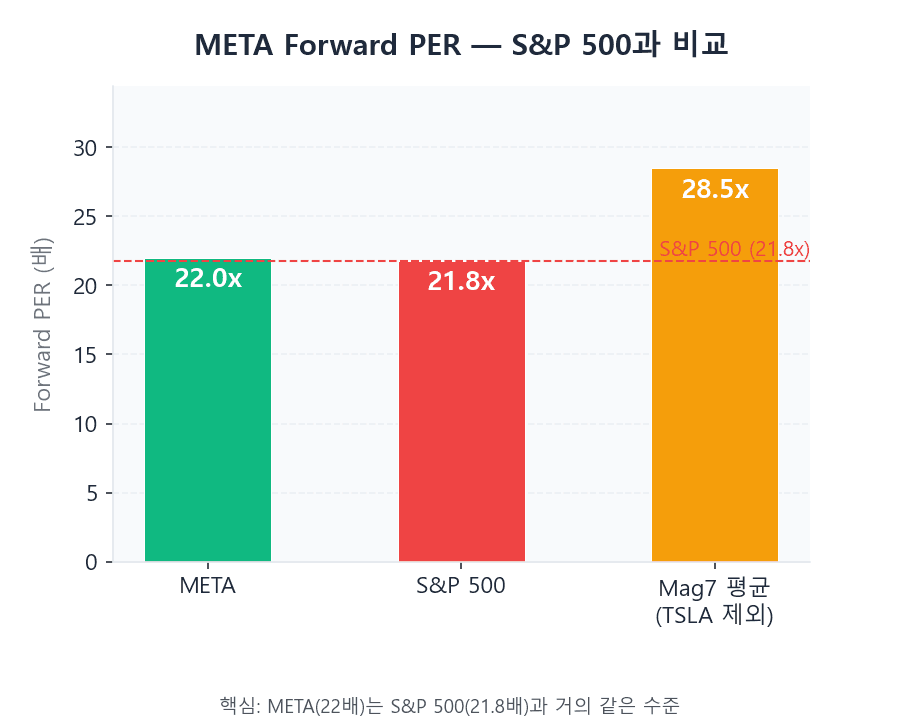

1위 META — Mag7 최저 밸류에이션

주목: META의 Forward PER은 약 21~22배로, S&P 500 평균(21.8배)에 가장 근접한 유일한 Mag7 종목입니다. 나머지 6종목은 모두 26배 이상입니다

META의 Trailing PER은 27.5배입니다. 표면적으로는 시장 평균보다 높죠. 그런데 Forward PER은 약 21~22배 수준으로 떨어집니다. 이 격차가 의미하는 건 단순합니다. 향후 이익이 빠르게 늘어날 것으로 시장이 기대하고 있다는 뜻입니다.

S&P 500 전체 Forward PER은 21.8배입니다. META의 Forward PER(약 21~22배)은 이 기준선에 매우 근접하며, 출처에 따라 기준선 아래로 내려가기도 합니다. 어느 데이터를 보더라도 Mag7 7종목 중 밸류에이션 부담이 가장 낮은 종목임은 분명합니다. 나머지 6종목은 모두 26배 이상이거든요.

주가는 최근 1년간 약 -6% 하락했습니다. 광고 매출은 견조하게 유지되고 있고, AI 인프라 투자가 본격화되는 시점에 밸류에이션 부담이 상대적으로 낮아진 상태입니다. 물론 AI 투자 규모가 워낙 크다 보니 이익 성장 기대가 실현될지는 지켜봐야 합니다.

2위 GOOGL — 여전히 합리적?

GOOGL의 Forward PER은 약 26~28배입니다. Mag7 평균(TSLA 제외 약 25배)과 비슷한 수준이지만, 성장률을 고려하면 이야기가 달라집니다.

PEG 비율(PER을 이익 성장률로 나눈 값)은 1 이하면 성장 대비 저평가로 봅니다. GOOGL의 PEG는 약 1.6으로(TradingKey) 절대적 저평가는 아니지만, 이익 성장률 대비 합리적인 수준입니다. 광고 매출이 전년 대비 14% 성장했고, 구글 클라우드(GCP)는 34% 성장했습니다. Earnings Yield(이익수익률 — 주가 대비 1년 이익 비율)도 Mag7 최상위 수준입니다.

2026년 2월 기준 지난 1년 수익률은 약 +65%로 Mag7 중 가장 높습니다. 이미 많이 오른 종목이라 추가 상승 여력에 대한 논쟁은 있습니다. 다만 Forward PER 기준으로는 MSFT, AMZN, AAPL보다 저렴하다는 점은 주목할 만합니다.

중간권 3종목 분석

MSFT (Forward PER ~30x)

MSFT의 Trailing PER은 24.9배로 의외로 낮지만, Forward PER은 30배로 높아집니다. Trailing PER이 Forward PER보다 낮다는 것은 시장이 MSFT의 이익 성장 속도가 느릴 것으로 보고 있다는 의미입니다. 즉, 과거 대비 이익 증가 폭이 크지 않을 것이라는 기대가 반영된 구조입니다.

올해 YTD 수익률은 -17.4%로 Mag7 중 가장 부진합니다. Azure 클라우드 성장이 둔화될 수 있다는 우려가 반영된 결과입니다. 역발상 관점에서 접근하는 시각이 있는 반면, 클라우드 경쟁 심화를 이유로 신중론도 나옵니다.

AMZN (Forward PER ~31x)

AWS가 연 19~20% 성장을 유지하고 있지만 Forward PER은 31배로 높습니다. YTD -11.3%로 부진한데, 소매 부문의 마진 압박과 AI 투자 부담이 주요 원인으로 꼽힙니다. 아마존의 $200B AI 설비투자 계획이 주가에 어떤 영향을 미쳤는지는 아마존 주가 18% 급락 분석에서 자세히 다뤘습니다.

NVDA (Forward PER ~32x, PEG < 1)

NVDA는 Trailing PER이 46.5배로 가장 높아 보입니다. 그런데 최근 분기 매출 성장률이 전년 동기 대비 약 65%에 달하고, PEG가 1 미만입니다. 성장 속도를 고려하면 현재 가격이 고평가라고 단정하기 어려운 상황입니다.

다만 AI 인프라 투자가 지속될 것인가, 수요 고점 논쟁은 여전히 진행 중입니다. 성장이 전제된 밸류에이션이기 때문에 성장 둔화 시 리스크가 크다는 점을 감안해야 합니다.

AAPL과 TSLA 고평가

AAPL (Forward PER ~33x)

AAPL의 Trailing PER과 Forward PER이 모두 33배 수준으로 거의 같습니다. 이익이 크게 늘어날 것이라는 기대가 없다는 뜻입니다. 실제로 매출 성장률은 약 10%로 Mag7 중 가장 낮은 편입니다. 안정적인 생태계와 브랜드 가치를 보고 프리미엄(실적 이상의 웃돈)을 주는 구조인 셈입니다.

TSLA — 숫자가 다 말해준다

TSLA의 Trailing PER은 296~379배, Forward PER도 197~203배입니다. 이 수치는 Mag7의 다른 종목과 같은 선상에서 비교하기 어려운 수준입니다. 현재 이익이나 예상 이익 기준으로는 설명이 안 되는 가격입니다.

로보택시, 에너지 저장, 인간형 로봇 등 미래 사업에 대한 기대가 현재 주가의 대부분을 차지하는 구조입니다. 이것은 밸류에이션이라기보다 스토리에 베팅하는 것에 가깝습니다.

⚠️ TSLA·AAPL 고평가 주의

TSLA는 Forward PER 약 200배로, 이익 기준의 밸류에이션이 아닌 미래 스토리 프리미엄이 주가의 대부분을 차지합니다. AAPL은 Trailing PER과 Forward PER이 모두 33배로 이익 성장 기대가 반영되지 않아, 성장 없이 프리미엄만 지불하는 구조입니다. 두 종목은 Mag7 내에서 리스크 관리가 가장 필요한 구간입니다. 애널리스트 컨센서스 목표가 범위는 $396~$473로 나타나고 있습니다(StockAnalysis, MarketBeat 기준). 이 중 일부 주요 애널리스트의 목표가는 현재 주가보다 낮게 형성되어 있죠.

매그니피센트7 저평가 순위

2026년 2월 기준 Forward PER 순위

| 순위 | 종목 | Forward PER | S&P 500 대비 | 비고 |

|---|---|---|---|---|

| 1위 | META | ~22x | S&P 500과 비슷 (유일) | 1년 -6%, 광고 견조 |

| 2위 | GOOGL | ~26~28x | 약간 비쌈 | PEG 1.6, 클라우드 34% 성장 |

| 3위 | MSFT | ~30x | 비쌈 | YTD -17.4%, 역발상 논쟁 |

| 4위 | AMZN | ~31x | 비쌈 | AWS 견조, 마진 우려 |

| 5위 | NVDA | ~32x | 비쌈 | PEG<1, 성장 65% |

| 6위 | AAPL | ~33x | 비쌈 | 성장 10%, 할인 없음 |

| — | TSLA | ~200x | 극단적 고평가 | 스토리 프리미엄 |

S&P 500 Forward PER: 21.8배 (기준선)

Trailing PER만 보면 META와 MSFT가 비슷해 보이지만, Forward PER 기준으로는 META(22배)가 MSFT(30배)보다 훨씬 저렴합니다

추가로 알아두면 좋은 내용

Q. 매그니피센트7 중 지금 가장 저평가된 종목은 무엇인가요?

A. 2026년 2월 기준 Forward PER 기준으로는 META가 약 21~22배로 S&P 500 평균(21.8배)에 가장 근접한 유일한 종목입니다. 나머지 6종목은 모두 26배 이상이며, TSLA는 약 200배로 비교 자체가 어렵습니다. 단, Forward PER은 미래 이익 추정치 기반이라 실적이 기대에 못 미칠 경우 수치가 달라진다는 점을 감안해야 합니다.

Q. Forward PER이 낮으면 무조건 사도 되나요?

A. Forward PER은 저평가 여부를 판단하는 하나의 기준이지 매수 신호 자체는 아닙니다. META의 Forward PER이 낮은 이유는 AI 투자로 이익이 빠르게 늘어날 것이라는 기대가 반영된 것이며, 그 기대가 실현되지 않으면 PER은 다시 올라갑니다. PEG 비율, 매출 성장률, 자유현금흐름 등 다른 지표와 함께 종합적으로 판단하는 것이 좋습니다.

Q. 매그니피센트7에 직접 투자하기 부담스러울 때 ETF로 접근하는 방법은?

A. VOO(S&P 500 ETF)를 통해 Mag7 전체에 간접 노출할 수 있고, QQQ는 나스닥100 기반으로 Mag7 비중이 더 높습니다. 두 ETF의 10년 수익률 차이와 구성 비중 차이는 VOO vs QQQ — 10년 수익률 차이 비교에서 드러납니다.

결론 — 저평가 판단의 기준

2026년 2월 기준으로 매그니피센트7 저평가 종목을 Forward PER로 보면, META가 약 21~22배로 S&P 500 평균(21.8배)에 가장 근접한 유일한 종목입니다. GOOGL이 약 26~28배로 차선이고, MSFT~NVDA는 30~32배 구간에 위치합니다. TSLA는 200배로 비교 자체가 무의미한 수준입니다.

즉, Forward PER 기준으로는 META 하나만이 지수 평균과 비슷한 부담 수준이고, 나머지는 모두 프리미엄을 지불하고 사는 구조입니다.

중요한 점은, Forward PER은 미래 이익 추정치에 기반하기 때문에 전제가 어긋나면 수치가 달라집니다. META의 AI 투자가 이익으로 돌아오지 못하거나, NVDA의 수요가 꺾이면 Forward PER은 순식간에 올라갑니다. 데이터는 판단의 출발점이지 도착점이 아닌 거죠.

한 가지 더 눈여겨볼한 흐름이 있습니다. 골드만삭스는 2026년에는 Mag7의 독주보다 수익성 확대가 더 넓은 종목으로 분산될 것으로 전망합니다(Benzinga Korea). Mag7이 S&P 500 전체 이익 성장의 약 46%를 차지하는데, 이 비중이 2025년 50%에서 소폭 하락하는 추세입니다.

Mag7 안에서만 고를 게 아니라, 이 맥락 자체를 포트폴리오 구성에 반영할 수도 있겠죠. 대형 기술주를 ETF로 접근하는 방법이 궁금하다면 QTOP vs QQQ — 나스닥 집중 ETF 비교도 참고해보세요.

매그니피센트7 중 지금 포트폴리오에 담고 있는 종목이 있으신가요? Forward PER 기준으로 봤을 때 여러분의 평가는 어떤지 댓글로 알려주세요.

매그니피센트7 밸류에이션에 관심 있으시다면, ETF 관점에서 접근하는 방법도 도움이 될 수 있죠.

관련 글: TQQQ 장기투자 수익률 실제 — 변동성 잠식으로 3배가 2배도 안 되는 이유

관련 글: 에너지 ETF 비교 — XLE vs XOP vs USO, 10년 수익률 차이 얼마나 날까?

📚 함께 읽으면 좋은 글

추가 학습용 자료

- Meet the Only Magnificent Seven Stock Cheaper Than the S&P 500 — Nasdaq.com

- Mag Seven: Still Magnificent? — Round Hill Investments

- GOOGL: Best Mag 7 Stock for 2026 — TradingKey

- How to Trade Magnificent 7 Stocks in 2026 — Yahoo Finance

- 매그니피센트 7, 2026년은 독무대가 아닐 것이다 — Benzinga Korea (골드만삭스 전망 인용)

- Mag7 Valuation Comparison — StockAnalysis.com

- Tesla TSLA Analyst Price Target — StockAnalysis

- TSLA Price Target Forecast — MarketBeat

본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 판단은 본인의 책임하에 이루어져야 합니다.

관련 글 더 보기

Valueflake

미국 ETF 적립식 투자자. 데이터 기반 분석으로 초보 투자자에게 실전 인사이트를 전달합니다.

이 글이 도움이 되셨다면 공유해주세요